El panorama de los riesgos está en pleno proceso de cambio, impulsado por las nuevas tendencias que están reconfigurando la dinámica del mercado. Con un mercado favorable a los compradores en la mayoría de las líneas, existen múltiples oportunidades para la inversión estratégica y la gestión del riesgo.

Principales ideas

- Las empresas deben adoptar estrategias de resiliencia para hacer frente a los impactos climáticos impredecibles y a la aceleración de las ciberamenazas impulsadas por la IA.

- El sector asegurador debe dar prioridad a las estrategias de adquisición y retención de talento para hacer frente a la posible escasez de fuerza laboral y mejorar los conocimientos especializados en las nuevas áreas de riesgo para ofrecer un mejor servicio al cliente.

- Aprovechar las herramientas avanzadas de toma de decisiones y las soluciones alternativas de gestión de riesgos refuerza la capacidad de las empresas para gestionar eficazmente los riesgos sistémicos en evolución.

El sector de los seguros y reaseguros se encuentra en un ciclo de transformación impulsado por la convergencia de riesgos sistémicos que están reconfigurando la dinámica del mercado. La interacción entre las presiones económicas, los cambios geopolíticos y los retos medioambientales crea un contexto complejo para las empresas que están trabajando en sus estrategias de gestión de riesgos.

La financiación de riesgos también está evolucionando a un ritmo sin precedentes, con una creciente gama de instrumentos disponibles para apoyar los objetivos económicos de las empresas. Como se espera que bajen los tipos de interés, los ingresos por inversiones de las aseguradoras tradicionales se verán sometidos a presiones, lo que provocará un mayor énfasis en la consecución de beneficios de suscripción. Este cambio exigirá que las aseguradoras se centren en la adecuación de la tarificación, que deberá equilibrarse delicadamente con las presiones competitivas en un entorno bien capitalizado.

Es probable que la reelección de Donald Trump como presidente de Estados Unidos influya en la geopolítica, con ramificaciones previstas en múltiples regiones. El enfoque de Trump en política exterior, en particular en lo que respecta a la guerra en Ucrania y las relaciones con la OTAN, podría dar lugar a cambios significativos.

Las aseguradoras tendrán que hacer frente al aumento de los costes asociados a los productos de transferencia de riesgos en zonas afectadas por tensiones y conflictos geopolíticos, lo que podría dar lugar a ajustes en las condiciones de las pólizas y las estrategias de tarificación.

Dadas las actuales condiciones del mercado favorables a los compradores, las organizaciones deberían aprovechar este momento para realizar inversiones estratégicas y adoptar soluciones innovadoras de gestión de riesgos. Sin embargo, es crucial que los clientes se mantengan informados sobre las tendencias clave que no sólo repercutirán en su perfil de riesgo inmediato, sino que también influirán en sus estrategias a largo plazo.

Las cinco tendencias del capital riesgo que creemos que configurarán el mercado este año coinciden con las Cuatro Megatendencias del Cliente de Aon (comercio, tecnología, meteorología y fuerza laboral) y reflejan los riesgos sistémicos a los que se enfrentan las empresas en la actualidad:

Tendencia nº 1: Reforzar la resiliencia frente a la creciente incertidumbre climática

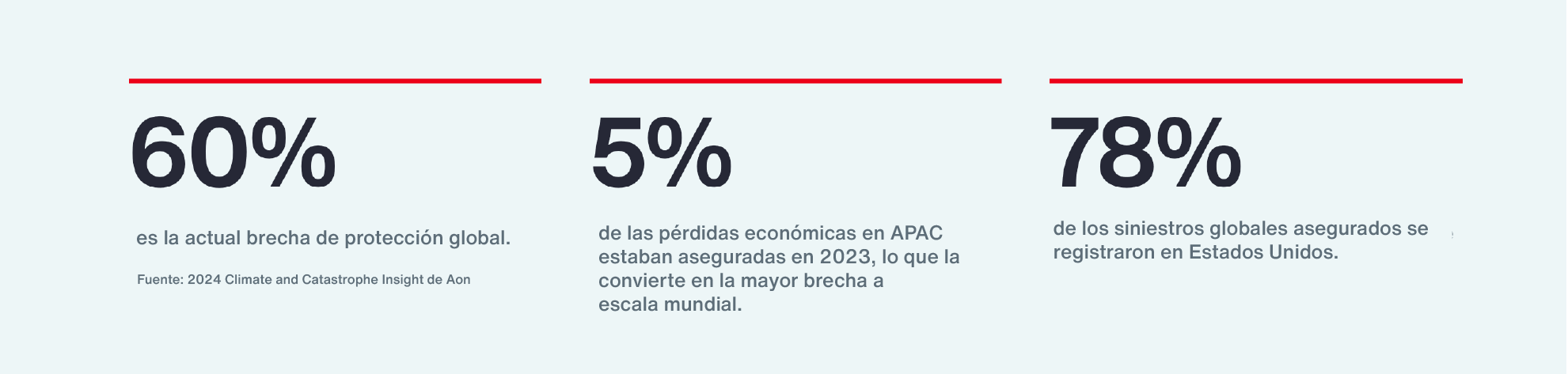

Las pérdidas relacionadas con el clima no sólo están aumentando, sino que también son cada vez más difíciles de predecir. Las catástrofes naturales ocurridas en el mundo en 2023 provocaron pérdidas económicas superiores a la media, por un total de 380.000 millones de dólares. Las pérdidas mundiales superaron los 300.000 millones de dólares por octava vez consecutiva, situándose un 22% por encima de la media a largo plazo, según un estudio de Aon.

Las anomalías de temperatura registradas en todo el mundo también dieron lugar a que 2023 fuera calificado como el año más cálido jamás registrado y fueron representativas de otra serie de estadísticas climáticas que se reescribieron en medio de un clima cambiante.

«En los últimos años, hemos sido testigos de un cambio sistémico en las pérdidas, que cada vez están más relacionadas con la meteorología y son más impredecibles«, declara Joe Peiser, CEO de Commercial Risk Solutions de Aon. «Aunque podemos debatir sobre la frecuencia de estos sucesos, no hay debate sobre la creciente gravedad de las pérdidas«.

El clima extremo, unido al crecimiento económico natural, significa que hay mucho más valor en juego. Acontecimientos como la helada de Texas en 2021 y las catastróficas inundaciones de España y Brasil el año pasado ilustran esta realidad. Por ello, urge cerrar la brecha de protección haciendo que los seguros sean más accesibles y asequibles.

Conoce a fondo la Tendencia nº 1 Reforzar la resiliencia frente a la creciente incertidumbre climática y las estrategias para afrontar la volatilidad climática

Tendencia nº 2: aprovechar la IA para lidiar con los nuevos ciberriesgos

A medida que la inteligencia artificial (IA) sigue avanzando a un ritmo acelerado, las empresas de todos los sectores están integrando cada vez más soluciones basadas en IA en sus operaciones. Aunque estos avances prometen importantes beneficios, también introducen una serie de nuevos riesgos, especialmente en el ámbito de la ciberseguridad.

El auge de la IA no sólo ha dado lugar a aplicaciones innovadoras, sino que también ha creado oportunidades para que los actores maliciosos exploten las vulnerabilidades.

Comprender y mitigar estos riesgos y oportunidades es crucial para las organizaciones que pretenden aprovechar el potencial de la IA, garantizando al mismo tiempo la existencia de sólidos marcos de seguridad y gobernanza.

«Los riesgos asociados a la IA y las ciberamenazas están evolucionando a un ritmo vertiginoso«, señala Cynthia Beveridge, global chief broking officer in Commercial Risk practice de Aon. «Debemos desarrollar una cobertura específica que aborde no solo los ciberataques tradicionales, sino también los riesgos tecnológicos derivados de los avances de la IA. Es esencial que los corredores nos formemos y pensemos de forma diferente a la hora de asesorar a nuestros clientes, asegurándonos de que cuentan con la protección adecuada frente a una miríada de posibles vulnerabilidades«.

El cambiante panorama cibernético:

Perfiles de riesgo en evolución

La transformación digital impulsada por la IA ha dado lugar a un panorama de riesgos en rápida evolución. Los perfiles de riesgo tradicionales, muy centrados en activos tangibles como propiedades y equipos, ya no son suficientes. El creciente valor de los activos intangibles, incluidos los algoritmos y datos de IA, exige un cambio en la forma de evaluar y gestionar los riesgos.

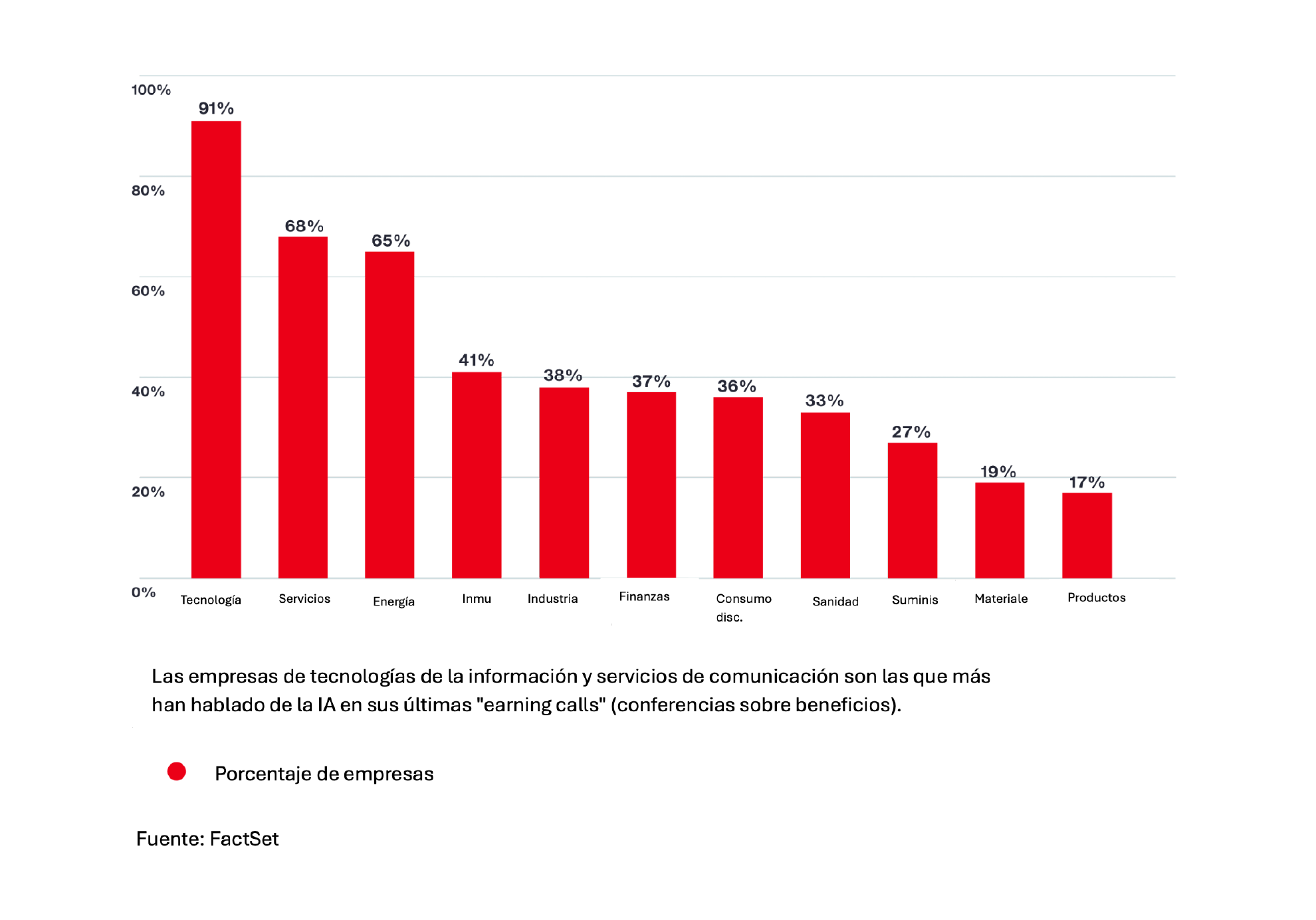

Sectores clave que mencionan la IA en las «earnings calls»

Sin embargo, muchas organizaciones siguen estando insuficientemente preparadas, con una importante brecha de protección evidente en su actual cobertura de seguros. De hecho, sólo el 17% de los activos mundiales de información de las empresas están actualmente cubiertos por un ciberseguro. Aunque la integración de la IA en las operaciones empresariales ha traído consigo oportunidades sin precedentes, también ha acelerado los ciberriesgos. «Los sistemas de IA, si no están debidamente protegidos, pueden convertirse en objetivos de ciberataques, lo que lleva a violaciones de datos, interrupciones del sistema y otros incidentes de seguridad«, explica Adam Peckman, lobal practice leader of Cyber Risk Consulting de Aon y head of Risk Consulting & Cyber Solutions en Asia Pacífico. «El uso indebido de la IA por parte de actores maliciosos para mejorar la sofisticación de los ciberataques agrava aún más este desafío«.

A medida que las empresas dependen cada vez más de la tecnología, la dependencia de estos sistemas crea vulnerabilidades. «Las interrupciones accidentales del sistema, el envenenamiento de datos y los ataques de extracción son algunos de los riesgos asociados a las dependencias tecnológicas«, expone David Molony, head of Cyber Solutions en Europa, Oriente Medio y África. «Las organizaciones a menudo luchan por mantenerse al día con el rápido ritmo de los desarrollos de IA, dejándolas inadecuadamente protegidas contra posibles amenazas.»

Conoce a fondo la Tendencia nº 2 Aprovechar la IA para afrontar los nuevos ciberriesgos y el caso práctico de CrowdStrike

Tendencia nº 3: mitigar la exposición a «veredictos nucleares» con estrategias proactivas

La tendencia al alza de los siniestros de responsabilidad civil, impulsada por un número récord de «veredictos nucleares» (fallos judiciales que resultan en indemnizaciones extremadamente altas), alimentados por la inflación social, ha creado un complejo entorno de precios de siniestros en EE.UU. Están surgiendo preocupaciones similares en el Reino Unido y Europa, donde las demandas colectivas son un problema creciente.

Los litigios a corto plazo se están convirtiendo en temas primordiales en las conversaciones de renovación, ya que los suscriptores adoptan un enfoque prudente. De cara al futuro, si no se controlan, los «veredictos nucleares» provocarán una escalada de los costes de los seguros, una mayor presión financiera sobre las aseguradoras y disuadirán a las empresas de asumir los riesgos necesarios.

- En Estados Unidos, los «veredictos nucleares» (los superiores a 10 millones de dólares) aumentaron un 27% en 2023 y los «termonucleares» (los superiores a 100 millones de dólares), un 35%.

- Las pérdidas por siniestros comerciales en EE.UU. en 2023, de 143.000 millones de dólares, fueron superiores a los 118.000 millones de dólares de siniestros mundiales por catástrofes aseguradas.

- El aumento de los veredictos ha repercutido en las demandas por responsabilidad civil en Estados Unidos, que han aumentado un 57% en los últimos 10 años.

- La inflación social contribuyó en torno al 7% del crecimiento de las demandas por responsabilidad civil en EE.UU. y más del 10% en el Reino Unido en 2023.

El abuso de los litigios en Estados Unidos ha contribuido significativamente a la inflación social, provocando un crecimiento exponencial de los costes de los seguros. El impacto de los litigios abusivos se está extendiendo por todo el mundo y hay que tomar medidas para proteger a los consumidores y a las empresas.»

Cynthia Beveridge

Global Chief Broking Officer, Commercial Risk

5 factores que influyen en los «veredictos nucleares«

Varios factores impulsan el crecimiento de los «veredictos nucleares«, entre ellos estos cinco:

- Uso de la financiación de litigios

- Impacto en la opinión pública

- Aumento de las demandas colectivas

- Impacto de los riesgos emergentes

- Uso de la inteligencia artificial

Conoce a fondo estos factores que inflluyen en la Tendencia nº3 Mitigar la exposición a «veredictos nucleares» con estrategias proactivas y las estrategias para mitigar su impacto

Tendencia nº 4: afrontar el reto del talento en el sector de los seguros para hacer crecer a los clientes

La competencia por el talento se intensifica en todos los sectores, y el asegurador no es una excepción. Las compañías de seguros buscan profesionales con las capacidades necesarias para navegar por las complejidades del entorno de riesgo moderno.

Según la Encuesta Global de Gestión de Riesgos de Aon, la incapacidad para atraer o retener al mejor talento es el segundo mayor riesgo al que se enfrentan las organizaciones aseguradoras en todo el mundo. En consecuencia, las aseguradoras y los corredores están dando prioridad a sus estrategias de personal para crear equipos con experiencia en áreas de riesgo emergentes, ya que reconocen que la adquisición de talento será crucial para fomentar la innovación y mantener la competitividad en un mercado en rápida evolución.

33%

de las empresas de seguros considera que el sector es algo o muy atractivo para los licenciados, pero el 28% cree que es algo o muy poco atractivo.

Fuente: Radford McLagan Compensation Database de Aon

Conoce a fondo la Tendencia nº4 Afrontar el reto del talento en el sector de los seguros para hacer crecer a los clientes y el impacto del talento en el rendimiento empresarial

Tendencia nº 5: utilizar nuevas herramientas y estrategias para tomar mejores decisiones en la gestión del riesgo

Cada empresa opera dentro de su propia ecosfera financiera, navegando por un número creciente de riesgos sistémicos que pueden amenazar la estabilidad y el crecimiento. A medida que la creciente atención a los intereses nacionales empieza a fragmentar la interconexión de los mercados mundiales y las cadenas de suministro comienzan a deshilacharse, la necesidad de estrategias eficaces de gestión de riesgos es más acuciante que nunca.

El modelo tradicional de seguros, que se centra principalmente en los activos materiales, ha tenido dificultades para adaptarse a la evolución del entorno empresarial, caracterizado por los activos inmateriales, como el valor de la marca, la propiedad intelectual, las redes de la cadena de suministro y las relaciones con los clientes. Este cambio ha provocado una reevaluación de los mecanismos de transferencia de riesgos, lo que ha llevado a la exploración de soluciones innovadoras que pueden mejorar la resiliencia.

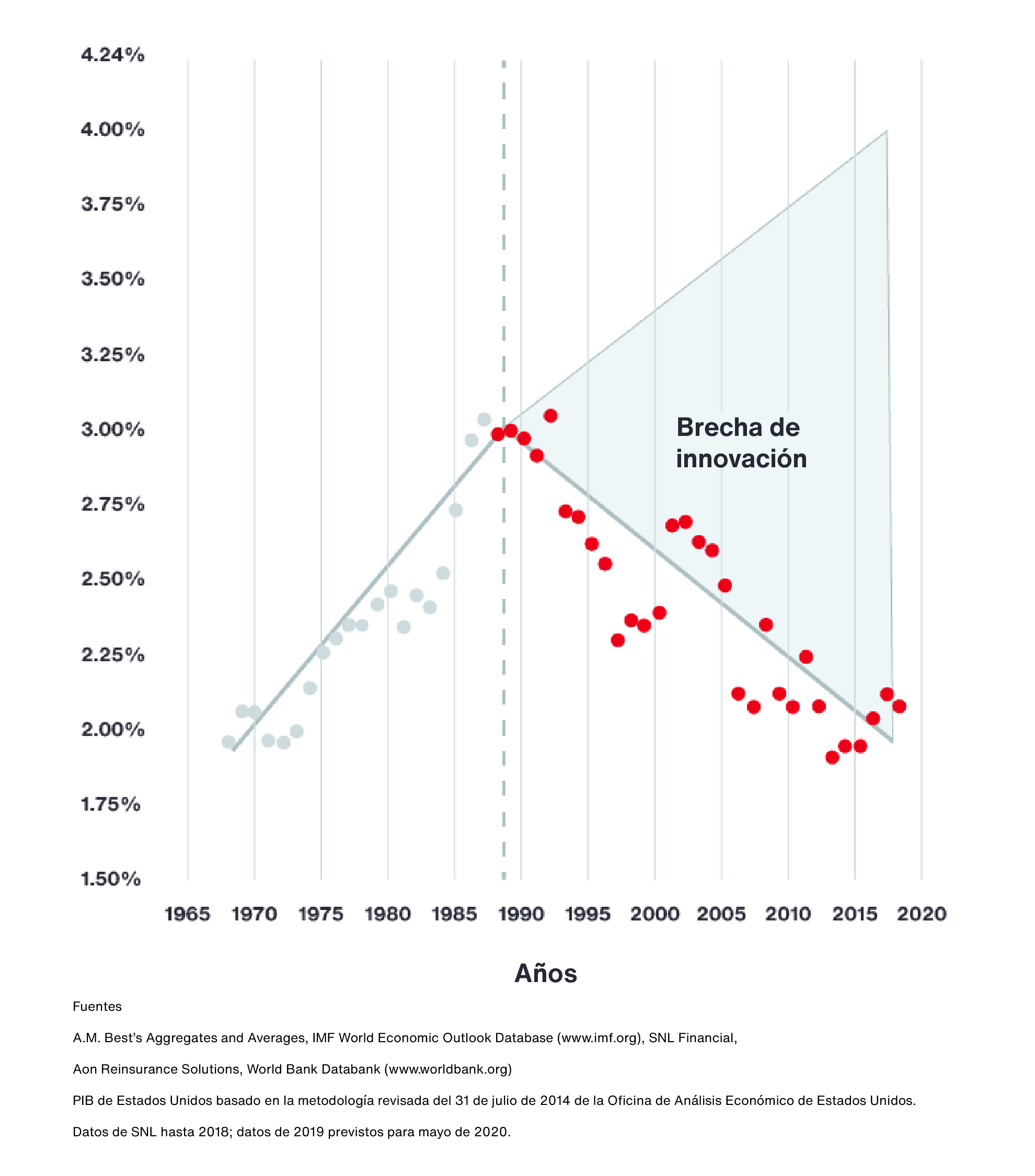

Cerrar la brecha de protección

Siniestros asegurados por año natural como porcentaje del PIB

Históricamente, la integración de las cadenas de suministro se ha convertido en un sello distintivo de la empresa moderna, fomentando la colaboración y la eficiencia en diversos sectores. Sin embargo, si echamos la vista atrás a las últimas décadas, surge una tendencia digna de mención: Desde 1987, las pérdidas aseguradas como porcentaje del PIB han ido disminuyendo. Este declive refleja un creciente reconocimiento de que los métodos convencionales de transferencia de riesgos pueden no responder adecuadamente a los retos únicos que plantean las realidades empresariales actuales. La aparición de nuevos productos de transferencia de riesgos y la capacidad del mercado de capitales ofrecen la oportunidad de cerrar la brecha de protección e innovación desarrollada en el sector de los seguros.

El sector está acelerando el ritmo para desarrollar nuevas soluciones. Asistimos a una transformación impulsada por la disponibilidad de más herramientas cuantitativas para la toma de decisiones y una renovada atención a la transferencia de riesgos.»

Joe Peiser

Chief Executive Officer, Commercial Risk Solutions

Conoce a fondo la Tendencia nº5 Utilizar nuevas herramientas y estrategias para tomar mejores decisiones en la gestión del capital riesgo así como las herramientas de riesgo alternativas y el enfoque de gestión de riesgos basado en datos

Artículos relacionados:

- Climate Report

- Client Trends

- Employee Sentiment