Analizamos rápidamente a través de nuestros expertos el impacto tras el anuncio de la noticia de la vacuna contra el coronavirus.

Resumen

- Aunque algunas preguntas subsisten, el anuncio de la vacuna hecho este lunes puede alterar el curso de la pandemia durante 2021. Se reducen las probabilidades de un resultado adverso, limitándose la baja en mercados de activos de riesgo y estableciendo así también una base a los rendimientos de los bonos.

- Estamos actualizando nuestras perspectivas generales respecto a renta variable pero hacemos énfasis en que, en este momento, son más importantes las perspectivas de estilo, sectoriales y regionales. Ya habíamos indicado una expectativa de que era probable que las divergencias agudas vistas este año en los mercados se redujeran al pasar el tiempo, dados los movimientos previos en favor de mercados fuera de los EEUU y hacia el value.

- Puede haber campo para algunas acciones potenciales para clientes que se encuentren infraponderados en renta variable, ya que vemos una reducción en el riesgo de mercado. Este es el principal motor de cambio en nuestras opiniones acerca de renta variable. No es de esperar que los mercados estén listos para un movimiento alcista largo y sostenido.

Noticias de la vacuna contra el Covid-19

Quedan muchas preguntas sin responder tras el anuncio del lunes hecho por Pfizer y BioNTech de que las pruebas iniciales de una vacuna contra el coronavirus sugeriría una efectividad en la prevención de la enfermedad de un 90%.

La falta de información acerca de cómo funcionará la vacuna en los ancianos o en aquellos con sistemas inmunitarios debilitados, cómo se transportará la vacuna y su administración dada la necesidad de mantenerla a temperaturas extremadamente frías, y el tiempo de espera para la aprobación por parte de los reguladores, permanecen en la incertidumbre.

Es por eso que existe el riesgo de un desengaño durante las siguientes semanas en cuanto a la efectividad y precisión de la vacuna de Pfizer/BioNTech en relación a lo sugerido por los titulares de noticias, o en cuanto a la rapidez con la que se dispondrá y si esto mitiga el miedo al COVID-19. No olvidemos que junto con los confinamientos, el factor miedo ha ejercido una limitación en la normalidad de las actividades económicas.

Aun así, este anuncio es potencialmente algo mayor por al menos tres razones:

Expectativas de avance:

Primero, aunque durante las semanas pasadas hubo un flujo constante de noticias informando que los fabricantes de vacunas iban por buen camino, no parecía inminente que llegaríamos a un avance considerable ya que las expectativas del mercado se centraban en la llegada de la noticia de la vacuna contra el Covid-19 para el primer trimestre del 2021 o incluso un poco después.

La efectividad del 90% ha excedido ampliamente las expectativas

Segundo, y más crucial, la efectividad del 90% ha excedido ampliamente las expectativas, las cuales se habían centrado en una tasa de eficacia alrededor del 50%. Incluso si se moderara dicha efectividad del 90%, sigue superando con ventaja la tasa de efectividad del 50% que la Administración de Alimentos y Medicinas de los Estados Unidos había establecido para su aprobación.

Tecnologías similares por otros fabricantes

Tercero, la expectativa general ahora es que otros fabricantes de vacunas usando tecnologías similares podrían llegar a avances parecidos, y que un mayor número de dichos fabricantes están justamente utilizando esta tecnología o tecnologías similares.

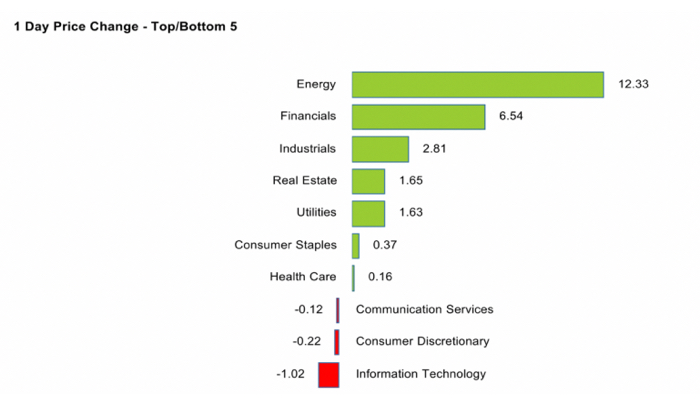

Es claro que el anuncio del lunes fue inesperadamente bueno tras ver el tamaño de la reacción del mercado ese mismo día. Dejando de lado el repunte de las aerolíneas, hoteles y otras de las cuales se esperaba, sectores económicamente más sensibles tales como energía y financieras fueron los más beneficiados mientras el sector tecnológico terminaba abajo (ver abajo gráfica del comportamiento del MSCI World).

Puede que haya algo de cautela en los siguientes días y semanas, tras la celebración inicial, dada la larga lista de preguntas ya expuestas que quedan sin responder. Dicho esto, los mercados no se mueven en base a certezas, ya que el posicionamiento se basa en probabilidades.

Salvo que hayan grandes retrasos imprevistos tras la noticia de la vacuna, persistirá el optimismo de que los perjuicios a la actividad económica causados por el COVID-19 llegarán a su fin. De forma más crucial, la probabilidad de un número mayor de confinamientos se reduce tras este anuncio.

Índice MSCI World – Movimientos al 9 de noviembre (USD)

Actualizando la renta variable – estilo, sector y región son más importantes en esta etapa

En nuestras opiniones a medio plazo, manteníamos una posición algo negativa respecto a la renta variable global, reflejando la incertidumbre sobre la pandemia y factores en relación a los EEUU, como la elección presidencial y las altas valoraciones en los mercados de los EEUU.

Ahora nos movemos hacia una posición neutral que reflejan las noticias sobre la vacuna y porque empezamos a dejar las incertidumbres (a muy corto plazo) de las elecciones estadounidenses atrás. Esto se verá reflejado en los “mapas térmicos” de nuestras opiniones a largo plazo, los cuales actualizaremos a este mes.

Sin embargo, este cambio favorable para la renta variable debe ser considerado como una continuación de los movimientos que ya hemos empezado a hacer en nuestras opiniones, los cuales se ven reforzados ante la noticia de la vacuna.

El incremento de la preferencia por la renta variable no estadounidense en vez de la estadounidense, el preferir mercados emergentes y el elegir el value en lugar de growth (por primera vez) ya ha sido indicado en nuestras perspectivas de mercado. La noticia de la vacuna fortalece el caso a favor de dichas preferencias.

Ya habíamos indicado que las áreas de crecimiento del mercado, especialmente en EE.UU. se han extendido demasiado y que se hacía probable que surgiera un periodo de tiempo en el que los sectores y regiones rezagadas acortasen distancia con el mercado, o cuando menos hubiese una reducción entre las agudas disparidades que han plagado a los mercados por la mayor parte del año.

El caso de la vacuna refuerza el caso a favor de estas preferencias. No obstante, no dejamos de hacer énfasis en que enfrentamos serias incertidumbres en todas estas decisiones. Dicho todo esto, es probable que la enorme divergencia causada por la pandemia entre sectores y regiones puede finalmente estar empezando a subsanarse.

Aquí también encontramos un mensaje más positivo para el atribulado mercado del Reino Unido, el cual debería, ser favorable en lugar de seguir cayendo debido a su alta sensibilidad ante el COVID-19. En lo marginal, finalmente debería beneficiarse de una reducción de la incertidumbre ante el Brexit a medida que nos acercamos al frágil acuerdo de libre comercio que tanto habíamos esperado.

Te puede interesar: Las claves para afrontar el Brexit: la incertidumbre y el riesgo financiero

Como nota cautelar, con o sin vacuna, no creemos que la renta variable global tenga luz verde para salir corriendo de manera sostenida con mucha magnitud. El mercado de los EE.UU., el cual sigue siendo el líder principal para la renta variable global está limitado por sus altas valoraciones, y aunque la noticia de la vacuna favorece las perspectivas de crecimiento y ganancias en el 2021, esto, a lo más, hará que los mercados se vean menos sobrevalorados de lo que están ahora.

Tras los movimientos del lunes, el índice S&P 500 sube a un 12% año a la fecha y la ratio P/E para las ganancias de los siguientes 12 meses se sitúa a 22x. si los eventos se suceden de manera razonablemente positiva, cabría esperar que esta atípica ratio actual de valoraciones se moviese a niveles más sostenibles. En esta ocasión, nuestra subida de favor para la renta variable refleja nuestra opinión de que, visto como un todo, los riesgos de una caída del mercado están ahora más mitigados que antes, aunque ofreciendo una ganancia modesta.

¿Qué pasa con los bonos y el crédito?

En la medida que la noticia de la vacuna ayude a aumentar las expectativas para la actividad económica en el 2021 y años siguientes, el entorno global puede hacerse menos receptivo a los bonos soberanos.

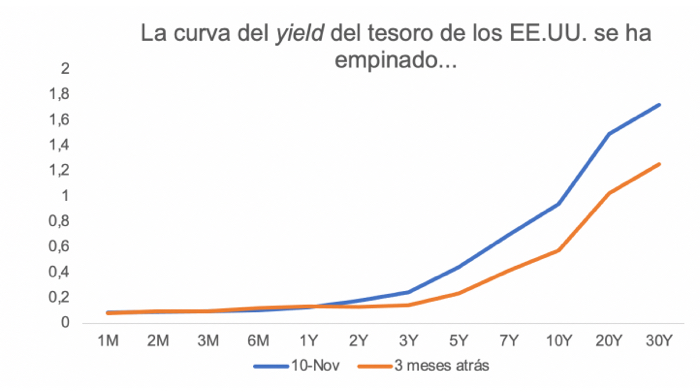

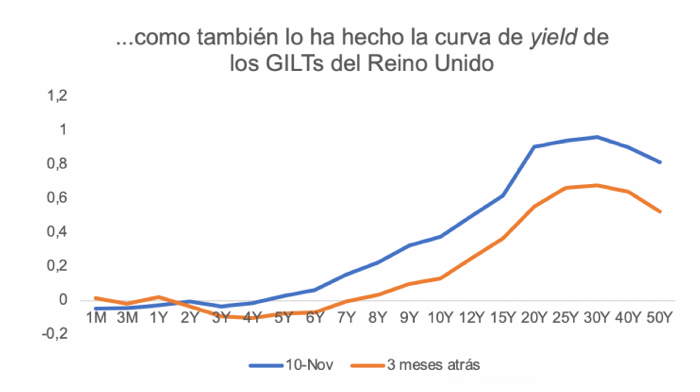

Es cierto que en las últimas semanas y meses, el rendimiento de la duración a mediano y largo plazo en EE.UU. y bonos globales han subido un poco con base en la expectativa de que una fuerte presencia Demócrata haría más probable que se ejecuten grandes programas de gasto fiscal sin financiamiento a comienzos del 2021, lo cual crearía presión en el mercado de bonos del Tesoro de los EE.UU., junto con una presión alcista en los bonos globales.

Las curvas de rendimiento se han empinado tanto en los EE.UU. como en el Reino Unido (ver gráficas a continuación). Como sabemos, la Ola Azul no se materializó y en los últimos días hemos visto cómo esas transacciones han retrocedido, pero el anuncio de la vacuna causó vaivenes en el mercado este lunes, llevando esos rendimientos de vuelta a la cima de sus rangos transaccionales recientes.

Dicho esto, el logro con la vacuna puede dificultar cualquier discusión a favor de más estímulos fiscales en los EE.UU., especialmente en el contexto de los obstáculos de la transición de gobierno con un senado políticamente en tablas. En el Reino Unido, es posible que continúe fluyendo la holgura fiscal, pero al menos hay algo de esperanza en que algunas de las costosas medidas de emergencia puedan ser continuadas en el 2021, reduciendo los lamentables déficits actuales hasta el año siguiente.

El tema más significativo para los bonos es si la posible mejora en el panorama económico para el 2021 hace más probable que los bancos centrales cambien su estrategia con relación a por cuánto tiempo más se extenderá el periodo de tipos de interés a cero.

En este momento, es prematuro comentar que los bancos centrales se alejarán de su posición altamente acomodaticia. Así las cosas, un movimiento hacia tipos de interés negativos en el Reino Unido se ve menos posible en el 2021.

Nuestra posición respecto a los rendimientos de los bonos no cambia de manera significativa. Por ahora, el entorno permanece de rendimientos ultrabajos, pero vemos una posibilidad de que los rendimientos en instrumentos de mediana y larga duración suban un poco a medida que los decrecen los riesgos de más recaídas grandes en la actividad económica.

Para los EE.UU., donde es posible algún tipo de posicionamiento en duración como medida táctica, hay todavía espacio para subcoberturas al margen, pero, como siempre, se hace crítico que dichas posiciones sean proporcionales al riesgo tomado si es que la vacuna y los eventos económicos no resultan como esperamos.

Nuestra posición respecto a los márgenes de crédito ha sido de neutralidad frente a los bonos soberanos, reflejando así la normalización sustancial que ha ocurrido durante las últimas semanas. Esta posición permanece sin alteraciones.

¿Qué hacer?

- Si se tienen colocaciones en renta variable por debajo de la ponderación base o en su nivel, éstas podrían aumentarse. La deriva del mercado y el gran rebote de la renta variable en los últimos meses da a entender que es improbable que cuando no todas las acciones están significativamente por debajo del su nivel de objetivo (excepto que sea por una decisión deliberada), pero para quienes lo están, hay espacio para hacer incrementos graduales en renta variable, dado el menor riesgo a la baja para los mercados.

- Para colocaciones que están en este momento por encima de su objetivo, la noticia de la vacuna abre una ventana para reducir gradualmente el riesgo hasta llegar a un nivel estable.

- Para quienes estén agregando exposición a renta variable, es posible implementar una preferencia por renta variable no estadounidense. Depende del tamaño relativo de las posiciones existentes, de manera que una cartera que ya esté sobreponderada en dichas áreas ya está en un lugar razonable. De manera alterna, para carteras que estén considerando colocaciones con base en factores, hay un mayor incentivo, dada la probabilidad de una proclividad más fuerte hacia el value que se hará material tras todo esto.

- En todo lo anterior, los argumentos sugieren solamente incrementos, y no es probable que movimientos grandes en una u otra dirección sean justificados, especialmente si la gobernanza dificulta retroceder en las posiciones. Como lo han demostrado las acciones bursátiles del lunes, este sigue siendo un mercado en un ambiente febril y volátil.

Si tienes dudas o quieres hacer llegar tu comentario sobre este tema, puedes contactar con los expertos en inversiones de Aon.