La retirada de un producto en el sector de la alimentación puede tener un efecto devastador para la empresa, con el consiguiente impacto negativo en su cuenta de resultados.

Esto ha quedado patente en el reciente brote de listeria ocurrido en el caso de la empresa Magrudis.

Las consecuencias en cuanto a los costes y gastos incurridos, así como las pérdidas de ingresos que generan a la empresa este tipo de supuestos son siempre elevados.

Si bien la prioridad es salvar vidas y proteger la salud, no deja de ser muy importante también hacer lo posible por mantener la viabilidad futura de la empresa, sus ingresos, reputación y marca dentro del mercado en el que opera.

Una mala gestión de estas cuestiones podría afectar incluso al precio de la acción o al valor de la compañía.

La industria de alimentación y bebidas, por definición y legislación, mantiene los estándares más altos de control y calidad, lo que lleva a las empresas a considerar tener bajo control todo el riesgo inherente a su actividad económica.

Para esta cuestión, adicionalmente las empresas se suelen apoyar en la contratación, bajo sus pólizas de seguro de R.C. Producto, de la garantía de retirada de producto, por la que quedan cubiertos los posibles gastos derivados de una retirada.

No obstante, es habitual no tener en cuenta que los costes derivados de un producto contaminado que origina una retirada van más allá de aquellos inherentes a la simple retirada del producto una vez este ha sido distribuido.

En este sentido, en muy pocas ocasiones vemos que dichas empresas contraten un seguro de contaminación de Producto, el cual sería mucho más adecuado en este tipo de supuestos de hecho.

Está póliza de seguro está diseñada para casos como los aparecidos recientemente en medios de comunicación y que involucran a la empresa Magrudis u otras muchas que, por no haber tenido tan graves consecuencias sobre la vida y/o la salud de las personas, carecen de la repercusión mediática generada por este caso.

La no contratación de un seguro de contaminación de producto no implica la desaparición del riesgo y por tanto la inexistencia de la posibilidad de sufrir un incidente, solo constata el nivel de riesgo que se lleva al balance de la compañía por no haberse valorado el potencial catastrófico que podría tener un caso de este tipo.

En estos casos, el autoseguro suele salir caro, máxime cuando está demostrado a través de análisis bacteriológicos que los productos de alimentación más sensibles o el sector cárnico representan un escenario donde existen siempre colonias de bacterias que deben ser eliminadas durante su proceso de manufacturación, lo cual implica un riesgo inherente a la propia actividad muy importante que debemos tener en cuenta.

Esta situación delimita de manera clara los motivos por los cuales los clientes de alimentación y/o bebidas deberían contratar la póliza de contaminación de producto de Aon, motivos que son detallados a continuación:

1. La prevención y los altos estándares de control y calidad no previenen el riesgo al 100%.

A pesar de que se mantengan los más altos niveles de control, testeo y análisis HACCP satisfactorios en los procesos de proveedores, fabricación y distribución, no es posible evitar los accidentes, errores o daños, ya sean intencionados o inintencionados provenientes tanto de causas internas como externas.

Ni la más rigurosa de las empresas en procesos de este tipo estará exenta de la posibilidad de tener un evento crítico en este ámbito empresarial.

2. Mayor protección en comparación a la póliza de responsabilidad civil.

La garantía de retirada de producto en una póliza de R.C Producto por norma cubre únicamente los gastos directos asociados con la recogida y vuelta a la toma de control sobre los productos afectados en la cadena de distribución, ya sea propia o de terceros ( gastos extraordinarios de personal, gastos de transporte, gastos de comunicación, gastos de eliminación y/o destrucción segura del producto).

Sin embargo, no contemplan gastos importantes que sí se incorporan a una póliza de contaminación de producto, más enfocada y diseñada para cubrir situaciones tales como:

✍ La pérdida de ingresos como consecuencia del incidente.

✍ Los gastos de limpieza de las propias instalaciones derivados del incidente.

✍ El valor y reposición de las existencias y del propio producto.

✍ Los costes derivados de servicios de empresas especializadas de comunicación e imagen e incluso, llegado el caso, servicios de consultores especializados en gestión de crisis.

3. Protección de la cuenta de resultados y solvencia financiera de la entidad.

Con frecuencia constatamos que numerosos clientes optan por el autoseguro de estos riesgos, en numerosos casos por el desconocimiento sobre las pólizas de seguro, considerando que la cobertura de retirada de su póliza de R.C. Producto es protección suficiente.

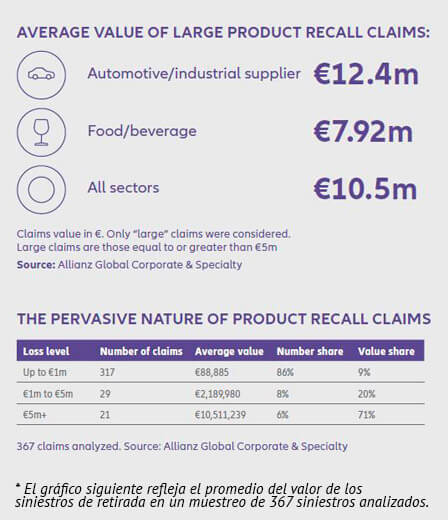

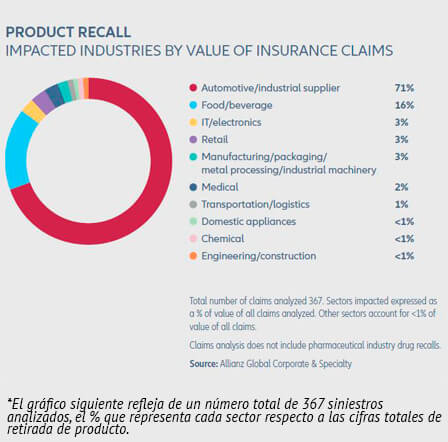

Esta situación es más que sorprendente, especialmente si tenemos en cuenta que los costes de retirada en Europa por término medio alcanzan cifras de 10,5 Millones € de acuerdo a los datos que podemos observar en las siguientes gráficas:

En este apartado, las PYMES con una producción centralizada en una misma ubicación son más vulnerables que una gran empresa con múltiples centros y productos diversificados, en tanto que en la empresa PYME una retirada podría llegar a suponer el estrangulamiento financiero de la misma.

4. Servicios de comunicación e imagen o consultoría de crisis.

Según los expertos en esta materia, las primeras 48 horas son las más importantes en cuanto a cómo se aborda un caso de contaminación y cómo se gestiona la comunicación con los medios, siendo este el factor determinante en la protección de la reputación e ingresos de la entidad.

Los consultores de gestión pueden dar servicio 24/7 en este tipo de casos, apoyando la gestión de la crisis y comunicándose con autoridades y agencias gubernamentales así como desarrollando medidas de comunicación focalizadas en contener el posible impacto reputacional.

Los gastos derivados de estos servicios quedarían cubiertos bajo la póliza.

5. Los derechos de subrogación o recurso contra proveedores no son siempre posibles.

En aquellos casos en los que un producto contiene ingredientes suministrados por un tercero, siendo dicho ingrediente el causante de la contaminación o retirada, se puede intentar la subrogación contra dicho proveedor.

Sin embargo, cuando los ingredientes provienen de otros países y especialmente de países localizados fuera de la Unión Europea, la posibilidad de recobro se complica.

En el caso de una póliza de contaminación de producto se suele contemplar la cobertura de ingredientes defectuosos.

Es por todo lo anterior que la prima de una póliza de contaminación de producto tiene un coste y franquicias bastante más elevadas que una póliza de RC Producto, posiblemente en múltiplos de 2 a 5 veces en función de los límites que se contraten.

Esta diferencia de coste es principalmente consecuencia del riesgo que se transfiere al mercado asegurador, el cual es mucho más alto que el que se asumiría bajo una póliza de RC.

Una póliza de RC Producto cubre solo los daños a terceros (y los gastos de retirada) originados por el producto, motivo por el cual es una póliza de carácter reactivo.

En la cara opuesta de la moneda, el seguro de contaminación de producto tiene un carácter proactivo, siendo su propósito controlar y contener el impacto de un incidente de contaminación, cubriendo no solo los daños propios, sino evitando en muchos casos la activación de los seguros de RC en vigor con los que cuentan las empresas.

Es importante ser conscientes de que estas pólizas se activan aun en el caso de que el producto no haya sido distribuido si en los análisis finales se detecta que el producto estuviera contaminado.

Casos como el de los productos cárnicos de la empresa Magrudis representan la importancia de que todos pongamos en conocimiento de nuestros clientes y otras personas interesadas las diferencias existentes entre ambas coberturas y aquellos riesgos que en muchas ocasiones por desconocimiento y otras por exceso de confianza en los procesos internos son asumidos por la propia empresa.

Es vital que sean conocedores del posible impacto sobre la futura viabilidad económica de sus empresas, la cual puede llegar a ser crítica, motivo por lo que lo más aconsejable seria transferir dichos riesgos al mercado asegurador especializado.

- Adam McKay

- Specialties | Business Development and Planning Director.

- t +34 91 340 5644 | m + 34 639 822 162

- adam.mckay@aon.es | www.aon.es

- Victoria Ambrona Calero

- Specialties | Crisis Management & Environmental Risk Director

- t + 34 91 340 50 83 / m + 34 628 485 622

- victoria.ambrona@aon.es | www.aon.es.