La llegada del euro (€) a España en el año 2002 supuso toda una transformación para aquellos que únicamente habían coexistido con la peseta (Pta). En aquel momento, los mercados financieros tuvieron que evolucionar y adaptarse a los nuevos tipos de cambio, simbología, moneda y papel en curso legal.

Autor: Belén Vilchez, Head of D&O insurance in Aon Spain

Poco después, el aterrizaje del gigante Paypal revolucionó el sistema financiero, permitiendo una nueva forma de pago a través de transacciones electrónicas,y haciéndonos olvidar los métodos de pago tradicionales como el cheque o los giros postales.

Si bien, el acontecimiento con mayor impacto en la economía y finanzas, fue la creación hace ya casi diez años del bitcoin. La primera moneda digital descentralizada, es decir, no respaldada por ningún Gobierno o Banco Central. Su seguridad jurídica solo se encuentra garantizada por el uso de la estructura de datos blockchain, la cual aparte de impedir el doble gasto, avala la seguridad de su protocolo y la dificultad de crear nuevas unidades (de ahí su alto valor en el mercado). Esta peculiar moneda supuso un cambio para los intermediarios financieros, los cuales perdieron su protagonismo, generando un importante ahorro de costes en el proceso.

Desde entonces, la transformación digital de la economía y del sector financiero no ha parado. A través de la criptografía y gracias al uso y desarrollo de distintos tipos de código, algoritmos y protocolos, se han diseñado hasta la fecha más de mil criptomonedas, entre ellas las Namecoin, Litecoin, Peercoin, Ethereum, Ripple, Dogecoin o Freicoin.

¿QUÉ SON LAS ICO’s?

En el mundo de las criptomonedas se utiliza el término ICO para referirse a “Initial Coin Offering” u ofertas iniciales de moneda. Estas emisiones son el medio a través del cual start-ups o empresas inversoras en tecnología, financian el desarrollo de nuevos protocolos.

¿Por qué existe interés en desarrollar nuevos protocolos? Los protocolos se han convertido en las nuevas formas de comunicación e intercambio de información, y sobre los mismos, pueden construirse y desarrollarse soluciones o aplicaciones. Por lo tanto, tener la propiedad de protocolos exitosos es un canal más de especulación.

¿Cómo se invierte en estos protocolos? Para usar protocolos descentralizados y públicos como el Bitcoin, es necesario de disponer de tokens o criptomonedas, estas se adquieren bien en las ICO, o a través de la adquisición secundaria entre particulares. De ahí la apuesta de inversores particulares por este tipo de plataformas.

Las ICO’s proporcionan a las start-ups un medio a través del cual evitar el coste de intermediarios (bancos, bolsas de valores) y el cumplimento de la normativa de emisiones de valores en mercados regulados. El éxito de estas emisiones, ha generado la creación de mercados de valores de criptomonedas, como son Coinbase o Bitfinezx.

Las cifras de capitales levantados en ICO’s empiezan a ser alentadoras, destacando hasta la fecha la emisión de Telegram ($ 1.700 Millones) y Overstock ($ 250 Millones). Según Coinschedule, en lo que va de año se han lanzado más de 300 ICO’s, con un valor total de $7.530 Millones, siendo los sectores más destacados: telecomunicaciones representando un 28.3% del importe colocado, finanzas/inversión con un 24%, y juegos/apuestas con un 7.15%.

RIESGOS Y FRAUDES DERIVADOS DEL USO DE CRIPTOMONEDA

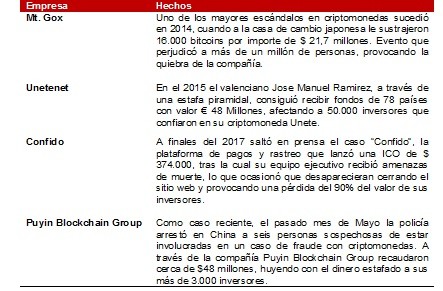

La volatilidad del valor de las monedas digitales, unido a la falta de su regulación, ha facilitado el desarrollo de nuevos modelos de criminalidad y fraude, pudiendo destacar los siguientes:

Además, las autoridades ya han advertido del uso de criptomonedas como medio para la comisión de otros delitos. La Europol desarticuló en 2013 la operación internacional de Silk Road, sitio web que funcionaba como un mercado negro en línea para la venta de drogas ilegales, y utilizaba bitcoin para sus transacciones (en total se incautaron 170.000 bitcoins). En Mayo de 2017, la policía búlgara detuvo a un grupo delictivo que reclutaba oficiales de aduanas en varios países europeos con el propósito de infiltrar un virus en los sistemas computarizados de las aduanas, y evitar el pago de impuestos. Los delincuentes elegían el bitcoin como una forma de invertir el dinero resultante de sus actividades (se decomisaron 213. 519 bitcoins).

REGULACIÓN Y MITIGACIÓN DE RIESGOS

Todos estos sucesos han puesto de manifiesto la necesidad de regular e introducir fundamentos jurídicos a su uso. En este sentido, existen ciertos países que expresamente prohíben emisiones o uso de criptomoneda como Bolivia, China o Corea del Sur, aunque la gran mayoría se ha hecho eco de la necesidad de desarrollar una normativa específica, como la Unión Europea, Reino Unido o Brasil.

Existe mayor actividad en Estados Unidos, donde el organismo regulador de mercados (SEC) ya ha iniciado investigaciones en determinadas ICO (por ejemplo en la citada emisión de Overstock), y en México a través de la regulación Fintech se incluye la necesidad de contar previamente con la aprobación del Banco de México para poder usar divisas digitales.

En España aún no existe una regulación sobre monedas digitales, ni se han producido emisiones hasta la fecha, si bien, la CNMV lanzó un comunicado en el que advertía de los riesgos y posibilidad de fraude.

Las instituciones financieras no se han quedado atrás, bancos como el Lloyds advertían de la facilidad de realizarse transacciones fraudulentas cuando sus clientes usaban sus tarjetas para la adquisición de bitcoins, adoptando la decisión de prohibir el uso de sus medios para estas transacciones por la escasa probabilidad de poder recuperar las cantidades sustraídas, lo que ha resaltado la falta de control sobre activos intangibles, así como los riesgos cibernéticos y de fraude asociados a las operaciones.

El mercado asegurador se encuentra en continúa adaptación a la nueva era digital, analizando los distintos casos que se plantean de la mano de asesores especializados, y brindando soluciones adaptadas de productos aseguradores. Algunos de estos ejemplos son las pólizas de Crime o Infidelidad, que han evolucionado para incluir la moneda digital dentro de los activos habitualmente cubiertos. De la misma forma, otros seguros como D&O o POSI adquieren mayor importancia en aquellas start-ups o empresas que elijan las ICO’s como fórmula para levantar nuevo capital en el mercado.

La llegada del euro (€) a España en el año 2002 supuso toda una transformación para aquellos que únicamente habían coexistido con la peseta (Pta). En aquel momento, los mercados financieros tuvieron que evolucionar y adaptarse a los nuevos tipos de cambio, simbología, moneda y papel en curso legal.

Autor: Belén Vilchez, Head of D&O insurance in Aon Spain

Poco después, el aterrizaje del gigante Paypal revolucionó el sistema financiero, permitiendo una nueva forma de pago a través de transacciones electrónicas, y haciéndonos olvidar los métodos de pago tradicionales como el cheque o los giros postales.

Si bien, el acontecimiento con mayor impacto en la economía y finanzas, fue la creación hace ya casi diez años del bitcoin. La primera moneda digital descentralizada, es decir, no respaldada por ningún Gobierno o Banco Central. Su seguridad jurídica solo se encuentra garantizada por el uso de la estructura de datos blockchain, la cual aparte de impedir el doble gasto, avala la seguridad de su protocolo y la dificultad de crear nuevas unidades (de ahí su alto valor en el mercado). Esta peculiar moneda supuso un cambio para los intermediarios financieros, los cuales perdieron su protagonismo, generando un importante ahorro de costes en el proceso.

Desde entonces, la transformación digital de la economía y del sector financiero no ha parado. A través de la criptografía y gracias al uso y desarrollo de distintos tipos de código, algoritmos y protocolos, se han diseñado hasta la fecha más de mil criptomonedas, entre ellas las Namecoin, Litecoin, Peercoin, Ethereum, Ripple, Dogecoin o Freicoin.

¿QUÉ SON LAS ICO’s?

En el mundo de las criptomonedas se utiliza el término ICO para referirse a “Initial Coin Offering” u ofertas iniciales de moneda. Estas emisiones son el medio a través del cual start-ups o empresas inversoras en tecnología, financian el desarrollo de nuevos protocolos.

¿Cómo se invierte en estos protocolos? Para usar protocolos descentralizados y públicos como el Bitcoin, es necesario de disponer de tokens o criptomonedas, estas se adquieren bien en las ICO, o a través de la adquisición secundaria entre particulares. De ahí la apuesta de inversores particulares por este tipo de plataformas.

Las ICO’s proporcionan a las start-ups un medio a través del cual evitar el coste de intermediarios (bancos, bolsas de valores) y el cumplimento de la normativa de emisiones de valores en mercados regulados. El éxito de estas emisiones, ha generado la creación de mercados de valores de criptomonedas, como son Coinbase o Bitfinezx.

Las cifras de capitales levantados en ICO’s empiezan a ser alentadoras, destacando hasta la fecha la emisión de Telegram ($ 1.700 Millones) y Overstock ($ 250 Millones). Según Coinschedule, en lo que va de año se han lanzado más de 300 ICO’s, con un valor total de $7.530 Millones, siendo los sectores más destacados: telecomunicaciones representando un 28.3% del importe colocado, finanzas/inversión con un 24%, y juegos/apuestas con un 7.15%.

RIESGOS Y FRAUDES DERIVADOS DEL USO DE CRIPTOMONEDA

La volatilidad del valor de las monedas digitales, unido a la falta de su regulación, ha facilitado el desarrollo de nuevos modelos de criminalidad y fraude, pudiendo destacar los siguientes:

Además, las autoridades ya han advertido del uso de criptomonedas como medio para la comisión de otros delitos. La Europol desarticuló en 2013 la operación internacional de Silk Road, sitio web que funcionaba como un mercado negro en línea para la venta de drogas ilegales, y utilizaba bitcoin para sus transacciones (en total se incautaron 170.000 bitcoins). En Mayo de 2017, la policía búlgara detuvo a un grupo delictivo que reclutaba oficiales de aduanas en varios países europeos con el propósito de infiltrar un virus en los sistemas computarizados de las aduanas, y evitar el pago de impuestos. Los delincuentes elegían el bitcoin como una forma de invertir el dinero resultante de sus actividades (se decomisaron 213. 519 bitcoins).

REGULACIÓN Y MITIGACIÓN DE RIESGOS

Todos estos sucesos han puesto de manifiesto la necesidad de regular e introducir fundamentos jurídicos a su uso. En este sentido, existen ciertos países que expresamente prohíben emisiones o uso de criptomoneda como Bolivia, China o Corea del Sur, aunque la gran mayoría se ha hecho eco de la necesidad de desarrollar una normativa específica, como la Unión Europea, Reino Unido o Brasil.

Existe mayor actividad en Estados Unidos, donde el organismo regulador de mercados (SEC) ya ha iniciado investigaciones en determinadas ICO (por ejemplo en la citada emisión de Overstock), y en México a través de la regulación Fintech se incluye la necesidad de contar previamente con la aprobación del Banco de México para poder usar divisas digitales.

En España aún no existe una regulación sobre monedas digitales, ni se han producido emisiones hasta la fecha, si bien, la CNMV lanzó un comunicado en el que advertía de los riesgos y posibilidad de fraude.

Las instituciones financieras no se han quedado atrás, bancos como el Lloyds advertían de la facilidad de realizarse transacciones fraudulentas cuando sus clientes usaban sus tarjetas para la adquisición de bitcoins, adoptando la decisión de prohibir el uso de sus medios para estas transacciones por la escasa probabilidad de poder recuperar las cantidades sustraídas, lo que ha resaltado la falta de control sobre activos intangibles, así como los riesgos cibernéticos y de fraude asociados a las operaciones.

El mercado asegurador se encuentra en continúa adaptación a la nueva era digital, analizando los distintos casos que se plantean de la mano de asesores especializados, y brindando soluciones adaptadas de productos aseguradores. Algunos de estos ejemplos son las pólizas de Crime o Infidelidad, que han evolucionado para incluir la moneda digital dentro de los activos habitualmente cubiertos. De la misma forma, otros seguros como D&O o POSI adquieren mayor importancia en aquellas start-ups o empresas que elijan las ICO’s como fórmula para levantar nuevo capital en el mercado.