A medida que las empresas que no cotizan en bolsa se preparan para una OPV, se enfrentan a mayores riesgos que exigen que los directivos y líderes clave adopten estrategias esenciales para garantizar una transición sin problemas.

Puntos clave:

- Convertirse en una empresa que cotiza en bolsa aumenta la carga de trabajo, las complejidades y los riesgos para los miembros del Consejo de Administración y los líderes clave, lo que requiere estrategias de mitigación eficaces.

- Las empresas que cotizan en bolsa se enfrentan a un mayor escrutinio y a exigencias normativas y de cumplimiento más estrictas, incluidos los requisitos de divulgación pública y los problemas de confidencialidad.

- Obtener una cobertura adecuada de responsabilidad en D&O es crucial para proteger a los líderes empresariales y a la empresa, y para facilitar una transición fluida en la OPV.

Con respecto al 2021, la frecuencia de las OPV ha sido significativamente menor en los últimos tres años, con tipos de interés más altos y otros factores macroeconómicos y geopolíticos que han frenado lo que era un entorno robusto del mercado de capitales.1 Muchas empresas no cotizadas han comenzado sus preparativos para las OPV, pero han pospuesto sus lanzamientos a la espera de que mejoren las condiciones del mercado. A medida que los tipos empiezan a bajar y a reforzar la economía, existe un cauto optimismo de que la actividad de OPV pueda volver a niveles medios tras un periodo de cotización inferior a la media. Esto es especialmente relevante en los sectores financiero, tecnológico y de Life Sciences, aunque la actividad geopolítica y macroeconómica aún podría impedir la recuperación.2,3

Mientras se encuentran en este escenario en el que deben prepararse rápidamente para luego esperar, las empresas están tomando medidas proactivas para abordar posibles OPV en 2025. «Hay mucho que hacer para ser una empresa cotizada bien organizada, incluida la correcta divulgación pública, lo que requiere una importante coordinación entre tantas funciones empresariales y de control«, declara Nick Reider, Senior Vice President and Deputy D&O Product Leader en Norteamérica de Aon. «Es algo con lo que las empresas no cotizadas no tienen que lidiar en la misma medida«.

Para ser una empresa cotizada bien organizada hay mucho que hacer, como una correcta divulgación pública, lo que exige una coordinación significativa de muchas funciones empresariales y de control.»

Nick Reider

Senior Vice President and Deputy D&O Product Leader, Norteamérica

Evaluar los riesgos de D&O antes de salir a bolsa

Es esencial que las empresas no cotizadas revisen y evalúen las exposiciones de Administradores y Directivos antes de iniciar el proceso de la OPV. Existen diferencias significativas entre los formularios para empresas que no cotizan en bolsa y que sí lo hacen.

Garantizar la protección adecuada a los Directivos y líderes clave de las empresas es primordial por diversas razones financieras y operativas. Esto incluye evaluar meticulosamente las coberturas de seguro de responsabilidad civil de D&O para salvaguardar a los líderes empresariales. Nunca se insistirá lo suficiente en la importancia de la divulgación y su mayor riesgo. Reider subraya: «La parte de la transición de empresa no cotizada a cotizada que se refiere a la divulgación está llena de riesgos, sobre todo si se tienen en cuenta las amplias disposiciones sobre responsabilidad por declaraciones inexactas de la Sección 11 de la Ley de Valores de 1933«.

Las primas de D&O son actualmente favorables, ya que el mercado sigue siendo competitivo con precios atractivos, amplia capacidad y condiciones sólidas. Menos OPV, nuevas aseguradoras y la capacidad adicional contribuyen al actual mercado blando

Reider añade que las compañías ofrecen cobertura de investigación para entidades cotizadas para diferenciarse en el mercado. «Es un mercado de compradores, y esto se extiende no solo a los precios, sino también a la cobertura. Las aseguradoras, por ejemplo, son actualmente más proclives a ofrecer cobertura de investigación de entidades. Eso es algo que los formularios de empresa cotizada no suelen tener, pero estamos viendo que se ofrece como una forma de que las aseguradoras compitan y se diferencien.»

Riesgos, condiciones y estructura de la póliza

Al pasar de ser no cotizadas a cotizadas, las empresas deben dar prioridad al cambio fundamental en la dinámica del riesgo y centrarse en estructurar estrategias eficaces de reducción del riesgo. Desde la reunión inicial hasta el «road show» (la presentación de la empresa ante posibles inversores), los Directivos toman decisiones y hacen declaraciones que pueden generar riesgos de responsabilidad.

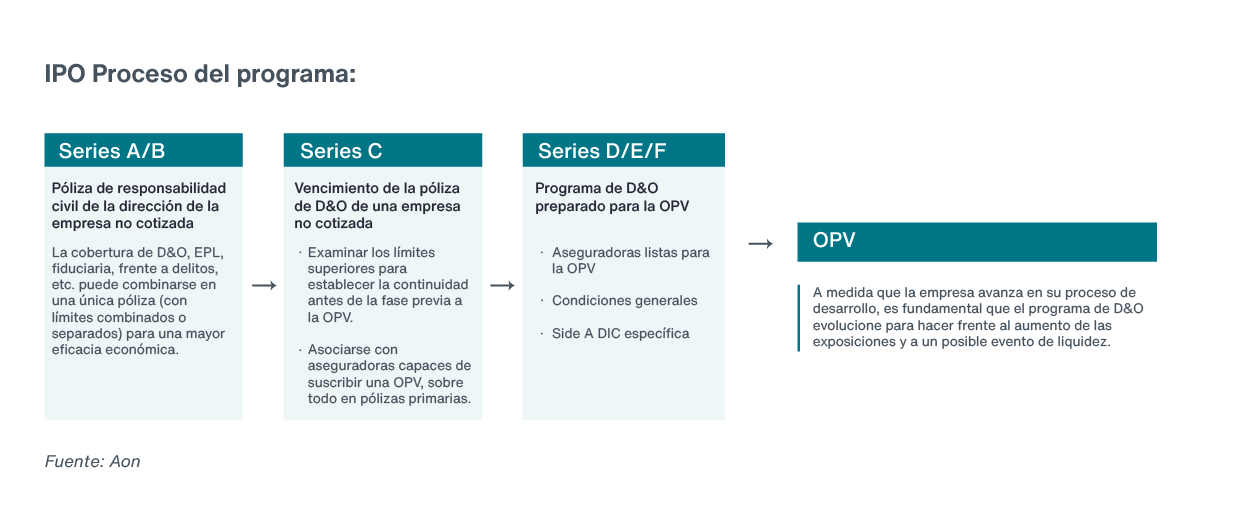

Los candidatos a la OPV deben confirmar que las condiciones, estructura y límites de su actual programa de D&O para empresas no cotizadas ofrecen la cobertura necesaria previa a la OPV para una transición sin problemas a la condición de empresa cotizada.

5 consejos de D&O a tener en cuenta

1. Preparación previa a la OPV:

La póliza de D&O de la empresa no cotizada, que casi con toda seguridad excluye las demandas sobre valores que cotizan en bolsa, no debería excluir la actividad preparatoria y de «road show» previa a la OPV.

2. Falta de lanzamiento:

Las pólizas de las empresas no cotizadas anteriores a la OPV deben incluir una cláusula de exclusión de valores para las demandas por «falta de lanzamiento«, es decir, cuando el lanzamiento no se realiza.

3. Divulgación sobre ciberseguridad:

Las nuevas normas de divulgación sobre ciberseguridad de la Comisión del Mercado de Valores de Estados Unidos (SEC) entraron en vigor en diciembre de 2023. Por lo general, las empresas cotizadas están obligadas a informar de los incidentes cibernéticos significativos en un plazo de cuatro días hábiles después de determinar que el incidente es «significativo«. Estas nuevas normas de divulgación de la SEC pueden provocar un aumento de las demandas sobre valores y las acciones sociales de responsabilidad por parte de los accionistas. Es imperativo tomar medidas para cerrar cualquier brecha en las pólizas de administradores y directivos y las ciberpólizas para tales demandas.

Además, las nuevas normas de la SEC exigen la divulgación de la experiencia en gestión de riesgos de ciberseguridad del Consejo de Administración y la Dirección, y la percepción de una mala gestión de los ciberriesgos podría ser objeto de escrutinio por parte de la SEC y/o los accionistas.4 Igualmente sujetos a escrutinio están los responsables de ciberseguridad de las empresas, que ya han sido blanco de los fiscales federales, la SEC y los accionistas en asuntos derivados de incidentes cibernéticos y divulgaciones asociadas.

4. Riesgo de la declaración de registro:

El riesgo de D&O y el riesgo de la declaración de registro deben considerarse conjuntamente. El ecosistema de la OPV incluye varios componentes que deben estructurarse correctamente: el formulario de D&O de la empresa no cotizada y su cobertura de las actividades de preparación de la OPV; y el formulario de D&O de la empresa cotizada y su cobertura con respecto a la propia OPV, incluidas las divulgaciones en la declaración de registro.

Además, es esencial considerar los riesgos únicos y otros matices inherentes a una OPV, que pueden diferir sustancialmente de los que conllevan otras operaciones de salida a bolsa, como las cotizaciones directas y las escisiones.

5. Alegaciones previas y posteriores a la OPV:

Una redacción clara de la póliza es importante para determinar cómo se abordan las alegaciones previas y posteriores a la OPV. Las negociaciones detalladas de la cobertura «de cola» (frente a reclamaciones presentadas una vez finalizada la póliza) y la cobertura de «actos anteriores«, según proceda, pueden proporcionar las protecciones adecuadas tanto a la antigua empresa no cotizada como a la nueva empresa cotizada, y a sus respectivos consejos de administración.

El seguro de D&O para empresas cotizadas puede diferir significativamente en su estructura del seguro de D&O para empresas no cotizadas. Una distinción clave es la separación de límites; en las pólizas de empresas cotizadas, la cobertura de D&O generalmente ya no está vinculada a otras coberturas de responsabilidad de gestión, como las prácticas laborales y fiduciarias. Esta separación permite una protección más personalizada.

Las empresas cotizadas a menudo incorporan una póliza de diferencia de condiciones Side A (DIC) específica, diseñada para proteger a los administradores y directivos individuales cuando la empresa no puede asegurarles. La inclusión de límites de una Side A/DIC específica dentro de la estructura de seguros de D&O es otra consideración estructural crucial para las empresas que pasan a ser cotizadas.

Las empresas también deben evaluar la posibilidad de cancelar la cobertura anterior, lo que tiene sus pros y sus contras y requiere un análisis en función de los hechos. Los candidatos a la OPV deben seleccionar una estructura de programa que se ajuste a sus factores de riesgo y filosofía corporativa.

Además, cuando las empresas salen a bolsa, es importante adoptar un cambio significativo de mentalidad. La dirección y los miembros de los consejos de administración deben adoptar una transparencia cada vez mayor, y a menudo obligatoria, en sus procesos de toma de decisiones, en particular en lo relativo a la remuneración de los ejecutivos, la gobernanza de los consejos y la evaluación del talento. Laura Wanlass, partner and ESG Practice Leader of Executive Rewards and Board Advisory Services de Aon, hace hincapié en este cambio. «Hay un cambio de mentalidad general que debe producirse cuando se sale a bolsa, donde la dirección, incluso el consejo de administración, tiene que pensar en el aumento de la transparencia en decisiones que no era muy transparentes cuando la empresa no cotizaba en bolsa«.

Este mayor escrutinio requiere un sólido programa de D&O de la empresa cotizada para protegerse contra una serie de posibles responsabilidades, sirviendo no sólo como una salvaguarda, sino también como una herramienta de contratación convincente para los nuevos miembros del consejo. Wanlass subraya además que «cuando una empresa sale a bolsa, los comités clave de un Consejo de Administración deben empezar a evaluar si el equipo que tuvo éxito en el ámbito no cotizado tendrá éxito a la hora de llevar la empresa al ámbito cotizado. Por lo tanto, existe el riesgo asociado a la divulgación, pero, realmente, lo que hay es una necesidad de reevaluar adicionalmente el talento como parte de esto«.

Riesgos de D&O y consideraciones sobre la cobertura durante y después de una OPV

Riesgos de D&O durante el proceso de la OPV

El proceso de la OPV introduce riesgos sustanciales para el balance de la empresa y para el patrimonio personal de administradores y directivos, atrayendo el escrutinio de fuerzas externas, incluidos reguladores, abogados de demandantes y terceros en general.

Las empresas que contemplan una OPV deben dar prioridad a las consideraciones de riesgo de D&O y contratar a asesores de seguros desde el principio para desarrollar un plan integral de seguros de D&O para mitigar estas exposiciones. Catherine Lanctôt, D&O Leader de Canadá en Aon Risk Solutions, señala que los plazos de las OPV pueden variar, y que algunos clientes contratan pólizas de D&O por primera vez mientras salen a bolsa:

«De vez en cuando, nos encontramos con un cliente que no adquirió una póliza D&O mientras era una entidad no cotizada. Luego, cuando pasa a ser cotizada, tener una póliza de D&O es crucial para atraer el talento adecuado para que el Consejo de Administración sea relevante para los accionistas«.

Consideraciones sobre la cobertura de D&O tras la OPV

Para las empresas que acaban de salir a bolsa, los riesgos de responsabilidad son graves, sobre todo durante los tres primeros años posteriores a la OPV. Puede haber errores o tergiversaciones en la declaración de registro, casos de mala gestión empresarial o información errónea presentada durante los «road shows«. En el peor de los casos, demandas de este tipo podrían poner en peligro la viabilidad de la empresa. Aunque tanto las entidades no cotizadas como las cotizadas se benefician del seguro de responsabilidad civil de D&O, las complejidades y los riesgos asociados a ser una entidad cotizada requieren una cobertura más completa para los administradores y directivos.

El mercado de seguros de D&O para empresas tras los primeros 36 meses después de la OPV es cada vez más competitivo. A medida que las empresas superan este periodo de alto riesgo, las aseguradoras de D&O se muestran más dispuestas a ofrecer cobertura, a menudo con primas reducidas y/o con retenciones autoaseguradas reducidas. Estas condiciones favorables reflejan:

- La probabilidad estadística de que se presente una demanda en los 36 primeros meses posteriores a la salida a bolsa.

- Primas y retenciones elevadas pagadas en la OPV

5 medidas que debe tomar ahora para prepararse para una OPV

- Evaluar la cobertura D&O: Asegúrese de que los miembros de su Consejo de Administración y sus líderes clave cuentan con un seguro de responsabilidad civil de D&O adecuado para protegerse de los riesgos durante la transición.

- Reforzar la gobernanza empresarial: Establezca o mejore las estructuras y prácticas de gobernanza para alinearlas con las normas de las empresas cotizadas, garantizando la transparencia y unos controles sólidos.

- Evaluar la divulgación de información financiera: Prepárese para una divulgación financiera rigurosa revisando y mejorando sus equipos y procesos de información financiera para cumplir los requisitos normativos.

- Recurrir pronto a un asesor jurídico: Involucre a asesores jurídicos experimentados para lidiar con las complejidades del proceso de la OPV y garantizar el cumplimiento de las leyes, normas y reglamentos aplicables.

- Comunicarse con las partes interesadas: Fomente una comunicación abierta con empleados, inversores y otras partes interesadas sobre el proceso de la OPV y sus implicaciones para la empresa.

El valor de trabajar con un asesor de riesgos experimentado

Garantizar la amplitud de los términos de la póliza es quizás el componente más crítico para la colocación de un programa de seguros de D&O de una empresa cotizada. Maximizar la cobertura en caso de siniestro se basa en la seguridad contractual y en disponer de las mejores y más amplias condiciones.

«Los clientes necesitan un asesor de seguros con un sofisticado equipo de siniestros que pueda proporcionar información en tiempo real al equipo de corredores y utilizar su experiencia para prever problemas«, explica Adam Furmansky, Deputy D&O Product Leader de Aon en Norteamérica.

Desgraciadamente, los corredores de D&O inexpertos pueden ser responsables de lagunas de cobertura y exclusiones debilitantes. Se necesita un corredor meticuloso y experto en OPV para obtener mejoras críticas en la cobertura. Los temas de cobertura, como las reclamaciones «straddle» (reclamaciones que incluyen varios actos alegados, algunos ocurridos antes y otros después de la operación), las definiciones clave y las exclusiones, pueden marcar la diferencia entre acceder al producto de la póliza o que se rechace una reclamación.

Las organizaciones que contemplan una OPV deben tener en cuenta que la transición a la condición de empresa cotizada no es simplemente un hito financiero, sino también una transformación decisiva que requiere un cambio integral en la gestión de riesgos y el gobierno corporativo. Al priorizar las consideraciones de D&O y comprometerse con su corredor de seguros, las empresas pueden navegar por este complejo panorama de manera eficaz, asegurando que su liderazgo esté protegido contra posibles responsabilidades y posicionado para prosperar en un entorno analizado públicamente. A medida que evoluciona el panorama de las OPV, la planificación proactiva y la evaluación estratégica de los riesgos serán fundamentales para alcanzar el crecimiento sostenible y el valor para los accionistas en los próximos años.

Referentes de Aon

- Tim Fletcher, Practice Leader de Estados Unidos

- Adam Furmansky, Deputy D&O Product Leader, Norteamérica

- Catherine Lanctot, D&O Leader de Canadá, Norteamérica

- Nick Reider, Senior Vice President y Deputy D&O Product Leader, Norteamérica

- Laura Wanlass, Partner and Practice Leader, Global Corporate Governance and ESG Advisory

1US IPOs stall amid volatility as focus turns to 2025 | IFR

2Big US and European IPOs delayed to 2025, despite strong deal backdrop – ECM Pulse EMEA/North America | ION Analytics

3Will 2025 be a Good Year for IPOs? | avaansmedia.com

4SEC’s cyber disclosure rules: Key considerations for the board, C-suite and risk managers | Cybersecurity Dive