La estabilidad del mercado prevalece en los productos de líneas de responsabilidad civil asociados a la dirección de las empresas, ya que las aseguradoras siguen buscando cuota de mercado. Sin embargo, la expansión de las tecnologías, el aumento de los litigios y los factores macroeconómicos están provocando una creciente incertidumbre y preocupación en materia de suscripción.

Principales ideas

- La competencia, la capacidad y la estabilidad de los mercados ofrecen una variedad de alternativas competitivas en productos de líneas financieras.

- La responsabilidad civil de administradores y directivos (D&O), la responsabilidad por prácticas laborales (EPL), y el delito y secuestro, rescate y extorsión (K&R) siguen creando entornos de precios favorables para la mayoría de los compradores.

- Sin embargo, el aumento de la frecuencia y la severidad de los siniestros, un panorama de ESG desafiante, y el riesgo de la inteligencia artificial presentan posibles señales de alerta en materia de suscripción.

Índice

- Responsabilidad civil de administradores y directivos (D&O)

- Responsabilidad civil por prácticas laborales (EPL)

- Fraude (Crime)

- Referentes de Aon

La evolución del clima de litigios, el impacto de la inteligencia artificial (IA), las ciber amenazas y un panorama de ESG en evolución pueden señalar un entorno desafiante en siniestros.

Responsabilidad civil de administradores y directivos (D&O)

¿Cómo está el mercado?

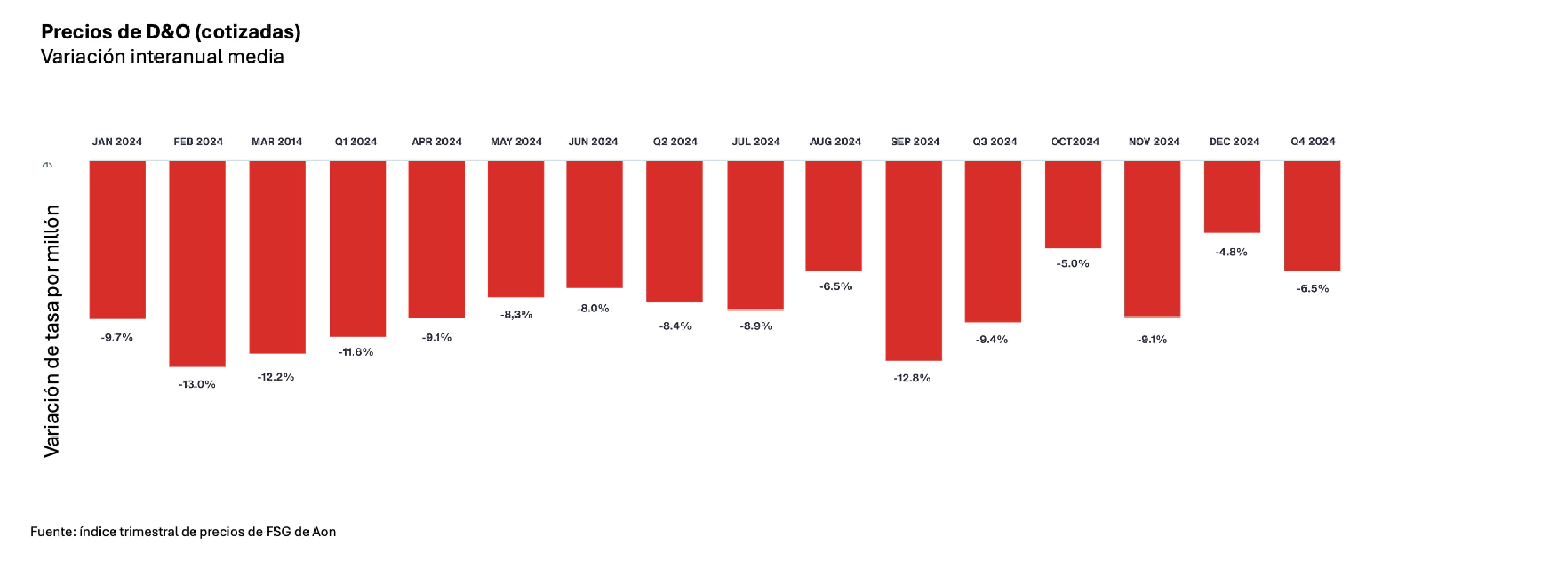

Precios: Los precios de las empresas cotizadas se mantienen estables, con descensos inferiores a los de hace un año. Sin embargo, algunas aseguradoras están endureciendo su postura respecto a las reducciones de precios, por lo que se espera un entorno de tasas fijas. Los sectores con perfiles de riesgo más elevados, como la tecnología, Life Sciences y los servicios financieros, pueden sufrir subidas de tasas debido a una mayor exposición a litigios y a la normativa.

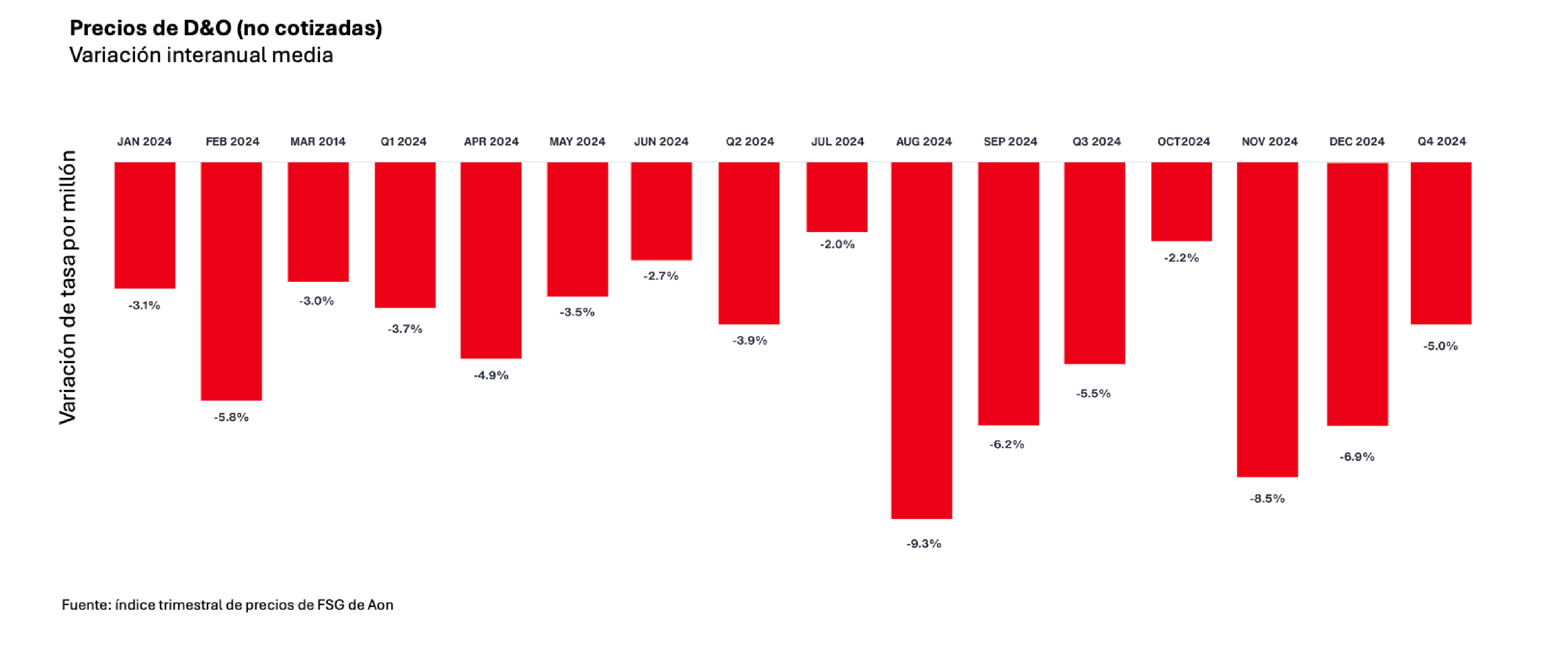

Los precios para organizaciones no cotizadas y sin ánimo de lucro también se mantienen estables, con descensos de un solo dígito para clientes con historiales de riesgo positivos en sectores favorables. Los aumentos de precios son evidentes en las grandes organizaciones sin ánimo de lucro, como la enseñanza superior y la sanidad. Los precios de los programas de exceso siguen siendo más favorables que los de las colocaciones primarias, lo que a menudo se traduce en disminuciones de uno a dos dígitos.

Capacidad: El mercado está actualmente sobre abastecido, con más de 1.000 millones de dólares de capacidad disponible. En España, tal y como destaca nuestra especialista Belén Vilchez “La proliferación de MGA’s que atren capacidades del mercado de Londres, y la apertura de nuevas aseguradoras en España, ha contribuido a la alta competitividad del mercado, tanto en primas como coberturas”. Los nuevos operadores del mercado luchan por ganar cuota de mercado, lo que está llevando a que las aseguradoras estén empezando a replantearse su despliegue de capacidad para los niveles de primas y rentabilidad actuales.

Cobertura: La cobertura en 2025 reflejará probablemente la evolución en curso de los perfiles de riesgo. Las aseguradoras seguirán adaptando sus políticas de suscripción para hacer frente a los riesgos emergentes, las medidas arancelarias e impacto en la cadena de suministro, los efectos de la IA, las ciberamenazas, las nuevas normativas, el crecimiento de las insolvencias, y las exposiciones relacionadas con ESG. Puede haber una tendencia hacia pólizas más personalizadas, que ofrezcan opciones de cobertura a medida que respondan a las necesidades específicas de los distintos sectores. Si, bien, en este tipo de seguro es necesario seguir estando atento a cada wording o póliza, ya que los términos y condiciones pueden variar notablemente, viéndose alterados con exclusiones y endosos que siguen siendo frecuentes.

Exposición: Ha aumentado la frecuencia en Estados Unidos de las conocidas “Derivative Class Actions” que afectan a aquellas sociedades listadas en Bolsa. Cabe esperar esta tendencia considerando la volatilidad de los mercados financieros.

«Seguimos en una situación en la que estamos por encima de la capacidad para la mayoría de los asegurados«, explica Jennifer Thorpe, chief client officer de FSG en Estados Unidos. «La mayoría de los clientes que acuden al mercado para obtener D&O tienen abundantes opciones y hay muchas aseguradoras dispuestas a suscribir D&O«. Es importante por tanto, priorizar en aseguradoras con solidez financiera y amplio conocimiento del producto y los siniestros.

¿Qué preocupa a las aseguradoras?

En 2025, las normas de suscripción seguirán haciendo hincapié en una evaluación exhaustiva del riesgo y una toma de decisiones prudente. Se espera que las aseguradoras pongan un énfasis significativo en la suscripción de las estrategias financieras y operativas de la empresa, como el uso de la IA, la mitigación de los ciberriesgos y fraude, así como el conocimiento y control de los riesgos en evolución.

«No sabemos cómo el cambio de gobierno en EE.UU. afectará al panorama de D&O, pero lo que sí sabemos es que todo lo que hace una empresa en el consejo de administración se examina cada vez más«, afirma Adam Furmansky, deputy D&O product leader de Aon en Estados Unidos. «Simplemente hay más oportunidades de que se presenten reclamaciones por D&O. Parece que cuando algo se desarrolla en la economía en general, puede dar lugar a una fuente de reclamaciones«.

En consecuencia, las empresas tendrán que demostrar unos marcos de gobernanza sólidos, una información transparente y una gestión proactiva del riesgo para asegurarse unas condiciones de suscripción favorables. También es probable que la integración de análisis de datos avanzados y tecnología en los procesos de suscripción aumente la precisión y eficiencia de la evaluación de riesgos. Algunos de los principales riesgos que preocupan a los suscriptores de D&O son:

- Demandas colectivas en empresas cotizadas: La frecuencia y la severidad de los acuerdos judiciales de derivadas siguen aumentando, como lo demuestran 13 de los 18 históricos acuerdos de acciones derivativas con accionistas superiores a 100 millones de dólares resueltos en los últimos cinco años. Las demandas colectivas de valores aumentaron un 15% en 2024, con 225 demandas.1 Las aseguradoras de D&O siguen de cerca el número anual de demandas colectivas de valores. El número de declaraciones anuales puede ayudar a determinar los costes de siniestralidad de las aseguradoras y los beneficios de los productos de seguros

Fuente: índice trimestral de precios de FSG de Aon - Investigaciones y aplicación de la SEC: La Comisión Nacional de Mercados de Valores de EE.UU. (SEC) cerró su año fiscal 2024 con la recuperación de 8.200 millones de dólares en subsanaciones financieras, de lejos su mayor recuperación en cualquier año fiscal. Dada la intensa actividad de ejecución de la SEC, las empresas con exposición a la SEC y sus respectivos D&O deben considerar cuidadosamente y auditar regularmente los contornos de su cobertura de seguro de responsabilidad de D&O.

- ESG El ESG como fuente de exposición potencial a D&O siguió evolucionando en 2024. El aumento del sentimiento anti-ESG plantea a los consejos de administración de las empresas un ejercicio de equilibrismo. Aunque las iniciativas en materia de ESG pueden atraer a algunos inversores y responder a la evolución de las demandas de las partes interesadas, también pueden toparse con la resistencia de partes interesadas con puntos de vista opuestos.

- Iniciativas de igualdad: El futuro a corto plazo de las iniciativas de diversidad, equidad e inclusión no está claro en la actualidad, sin embargo, se sigue de cerca por su impacto potencial y el crecimiento en los últimos años de este tipo de reclamaciones.

- Inteligencia artificial: Los aseguradores están evaluando los impactos del uso e implementación de la IA en la operativa de las empresas, ya que la IA Generativa introduce nuevas capacidades creativas, hasta ahora no evaluadas en la suscripción de los riesgos de los aseguradores. Los principales riesgos asociados a la IA derivan de sesgos, incidentes en la autorización de datos, infracción de derechos de autor, o pérdidas de beneficios en la actividad empresarial. Todo ello podría llevar a un nuevo tipo de reclamaciones contra el Órgano de Gobierno de las sociedades.

- Divulgación sobre ciberseguridad: En caso de una brecha cibernética importante, los accionistas o los reguladores pueden demandar a los administrados y directivos de la empresa alegando que no implementaron adecuadamente las prácticas de ciberseguridad, supervisaron los riesgos o revelaron los incidentes con prontitud, lo que lleva a posibles reclamaciones de D&O.

- Quiebras: En el sector no cotizado y sin ánimo de lucro, los problemas macroeconómicos, como la presión de las tasas, la liquidez y la inflación, junto con el aumento de las declaraciones de quiebra, son motivo de preocupación. Las organizaciones y sus administradores, directivos y fideicomisarios pueden ser demandados por una serie de cuestiones, como no revelar responsabilidades, incumplimiento de contrato, prácticas contables o transferencias de activos inadecuadas, mala gestión de fondos o negociación por cuenta propia.

- Cambios normativos: A medida que las aseguradoras navegan por el caprichoso entorno normativo, los reguladores pueden presentar demandas por incumplimiento de la nueva normativa. Podemos destacar la diversidad de normativa europea reciente como son la Directiva NIS2 y Reglamento de Ciber resiliencia, el Reglamento Europeo de Inteligencia Artificial, o las nuevas directivas sobre delitos medioambientales.

Responsabilidad por prácticas laborales (EPL)

¿Cómo está el mercado?

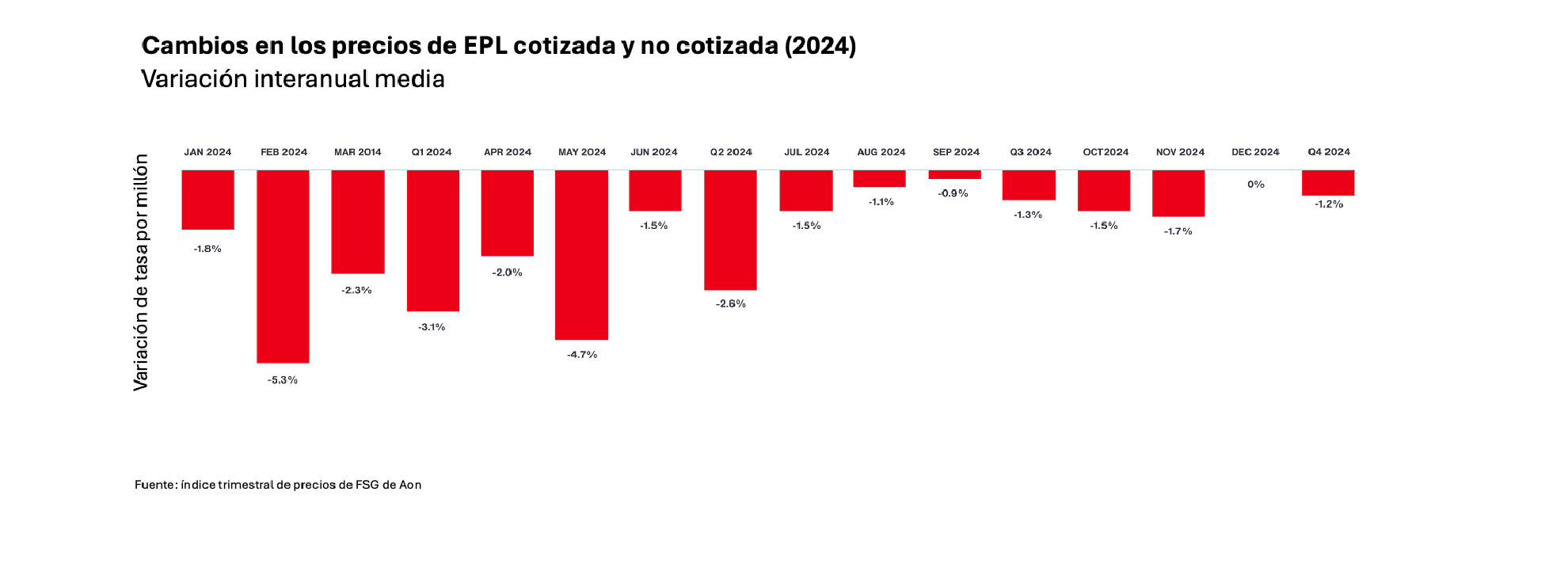

Precios: El mercado de la responsabilidad civil por prácticas laborales se mantiene estable, pero se está consolidando. El mercado sigue siendo competitivo, con amplia capacidad en Estados Unidos. En España el poco portfolio de las aseguradoras hace que las capacidades sean menores (alrededor de 5 Millones de euros), con primas fijas.

«Es posible que el año que viene empecemos a ver algunos aumentos de precios. Al igual que sucede con D&O, hay mucha capacidad en el mercado con muchas aseguradoras interesadas en aumentar sus libros, y eso ha mantenido los precios bajos, pero las actuales tendencias negativas de los siniestros en 2025 pueden hacer que los precios suban al menos ligeramente«, declara Tom Hams, Employment Practices Liability practice leader de Aon.

¿Qué preocupa a las aseguradoras?

- Iniciativas de Igualdad: Las iniciativas puestas en marcha han ayudado anteriormente a las empresas a prevenir la discriminación en el lugar de trabajo, al tiempo que han contribuido a mitigar el impacto de las reclamaciones por EPL. Sin embargo, bajo el nuevo gobierno estadounidense., las recientes órdenes ejecutivas pueden considerar algunas iniciativas de DEI como programas discriminatorios ilegales que violan las leyes antidiscriminación y potencialmente impiden las oportunidades basadas en el mérito.5 Esto tendrá un impacto en las empresas no cotizadas, ya que las organizaciones podrían enfrentarse a un aumento de las demandas por discriminación y acoso al adherirse al requisito de retirar los esfuerzos de DEI. Por otra parte, existe la preocupación de que las iniciativas de DEI anteriores y futuras puedan correr un mayor riesgo de dar lugar a demandas por discriminación inversa. En Europa el volumen de reclamaciones es más estable.

- Uso de la IA: Los aseguradores están evaluando los impactos del uso e implementación de la IA en la operativa de las empresas, ya que la IA Generativa introduce nuevas capacidades creativas, hasta ahora no evaluadas en la suscripción de los riesgos de los aseguradores. Los principales riesgos asociados a la IA derivan de sesgos, por los datos con los que funcionan los algoritmos. Estos pueden influenciar a decisiones de empleo discriminatorias (IA que analiza CV’s o establece rangos salariales).

- Ampliación de la transparencia salarial: Las leyes de transparencia salarial pretenden abordar la desigualdad salarial exigiendo a las empresas que divulguen información sobre retribuciones y aumentando el acceso de los empleados a los datos salariales. Aunque estas leyes varían según la región, a menudo obligan a las empresas a compartir los rangos salariales en las ofertas de empleo o a revelar información salarial a los empleados y a los solicitantes de empleo.

Fraude

¿Cómo está el mercado?

El entorno de los seguros de fraude (Crime) sigue siendo estable y dinámico, y la demanda de coberturas por parte de los asegurados ha crecido en los últimos años por la alta siniestralidad en cibercrimen. El mercado global siguió estabilizándose con la entrada de nueva capacidad. Manuel Aramburu, especialista de Crime en Aon España observa que “Se dispone de límites con carácter general de hasta 10 Millones, aunque las contrataciones para empresas PYME’s suelen estar entre 3-5Millones. Estas capacidades las suele soportar sin problema una sola aseguradora, por lo que el mercado de Crime está preparado para dar solución a la creciente demanda del producto, y en especial a los crecientes fraudes de ingeniería social.”

¿Qué preocupa a las aseguradoras?

El asegurador sigue centrándose en los factores de riesgo históricos, incluida la solidez financiera, la supervisión de los empleados y los controles de delitos informáticos/fraude en la transferencia de fondos. El trabajo a distancia, la ingeniería social y la mitigación de la IA también ocupan un lugar destacado. «Debido a los diversos factores de riesgo inherentes a cualquier negocio, las instituciones financieras y las organizaciones grandes son muy conscientes de que su panorama de amenazas de fraude internas y externas requiere una atención continua«, apunta Gilman.

- Aclaración de las exposiciones, ingeniería social y uso de la IA: En general, los programas se han aclarado para reconocer que el robo de información, la destrucción de datos, los costes de reconstrucción relacionados con la destrucción de datos, y la cobertura de extorsión no son objeto de las pólizas de Crime. En cambio, el mercado las ha considerado como contempladas dentro de una ciberpóliza. «Si bien esperamos que la frecuencia de las notificaciones de ingeniería social continúe y evolucione a través del uso de la IA, las pérdidas de empleados han seguido siendo la mayor amenaza para las organizaciones«, añade Gilman.

- Controles de fraude: La sensibilización sobre el fraude y la clarificación de la responsabilidad individual de los empleados de cualquier empresa siguen siendo consideradas por los suscriptores como una herramienta eficaz para mejorar los perfiles de riesgo. Las empresas que demuestran una sólida capacidad de prevención y detección del fraude, procesos de control estrictos y tecnologías de vanguardia para detectar y/o prevenir el fraude, suelen ser capaces de correlacionar directamente esos factores con un programa sólido y bien respaldado de fidelidad o delitos.

Referentes de Aon en España

- Belén Vilchez

Director de Líneas financieras, Aon España - Manuel Aramburu

Director de soluciones de Fraude, Aon España

Referentes de Aon a nivel global

- Jay Desjardins

Fiduciary Liability Practice Leader, Estados Unidos - Timothy Fletcher

Chief Executive Officer, Financial Services Group, Estados Unidos - Chris Gilman

National Fidelity/Crime Practice Leader, Estados Unidos - Adam Furmansky

Deputy D&O Product Leader, Financial Services Group, Estados Unidos - Thomas Hams

Employment Practices Liability Practice Leader, Estados Unidos - Cara LaTorre

National Kidnap and Ransom Leader, Estados Unidos - Catherine Padalino

Private and Nonprofit Practice Leader, Financial Services Group, Estados Unidos - Jennifer Thorpe

Chief Client Officer, Financial Services Group, Estados Unidos

1Securities Class Action Filings 2024 Year in Review, Cornerstone Research

2Federal Court Securities Class Action Lawsuit Filings Increased in 2024, The D&O Diary

3The Top Ten D&O Stories of 2024, The D&O Diary

4DEI Executive Order Implies Threat of FCA Litigation, Orrick

5How to Adjust Your I&D Initiatives Under Trump’s New Guidelines, SHRM