El pasado mes de abril el Grupo Asesor Europeo de Reporting Financiero (EFRAG) publicó el borrador inicial de los nuevos estándares europeos de informe de sostenibilidad (ESRS) al amparo de la próxima Directiva Europea sobre información corporativa en materia de sostenibilidad (CSRD). Estos estándares son los últimos de una serie de propuestas de reporte de información sobre clima y sostenibilidad en Europa y EEUU. En este artículo comparamos dichas propuestas y qué pueden hacer las empresas para prepararse a estos cambios.

El ESRS, que se espera finalice el próximo mes de noviembre, cubre de forma amplia aspectos ESG, incluyendo cambio climático, contaminación, recursos de agua y marinos, biodiversidad, uso de recursos, trabajadores en la cadena de valor, gobernanza, gestión de riesgos o códigos de negocio, entre otros.

¿A qué empresas afectan estos reportes de información sobre clima y sostenibilidad?

Los requisitos de información son mucho más rigurosos que otras propuestas, y el ámbito de aplicación se amplía también a:

- todas las grandes empresas, definidas como entidades que cumplen con al menos dos de los criterios siguientes: a) volumen neto de negocio superior a 40 millones de euros; b) activo en balance superior a 20 millones de euros o c) más de 250 empleados),

- por lo que se refiere a las empresas no europeas, la obligación de presentar un informe de sostenibilidad se aplica a todas aquellas que generen un volumen de negocios neto en la UE de más de 150 millones de euros y que tengan al menos una filial o sucursal en la UE;

- sociedades cotizadas en cualquier mercado de la Unión Europea;

- entidades de seguro y entidades de crédito.

Con este ámbito de aplicación, cerca de 50.000 empresas van a tener obligación de reportar bajo los nuevos estándares.

¿Cuáles son los plazos?

Los plazos de aplicación previstos son los siguientes:

- 1 de enero de 2024 para las empresas ya sujetas a la actual directiva sobre divulgación de información no financiera;

- 1 de enero de 2025 para las grandes empresas no sujetas a la actual directiva sobre divulgación de información no financiera;

- 1 de enero de 2026 para las pymes que cotizan, así como para las entidades de crédito pequeñas y no complejas y para las empresas de seguros cautivas.

| Diferencia entre las propuestas | European Sustainability Reporting Standards (ESRS) |

Securities Exchange Commission (SEC) |

International Sustainability Standards Board ISSB |

|---|---|---|---|

| Adopción prevista | Noviembre 2022 | Diciembre 2022 | Finales de 2022 |

| Aplicación | Compañías radicadas o cotizadas en algún estado miembro de la Unión (aprox. 50.000) | Empresas cotizadas en bolsa americana (aprox. 4.000) | En estos momentos, su cumplimiento es voluntario |

| Materialidad (significatividad) | Doble: aspectos que afectan a la empresa y el impacto de la empresa en las personas y el medio ambiente | Sencilla: aspectos de sostenibilidad que pueden afectar financieramente a la compañía | Sencilla: aspectos de sostenibilidad que pueden afectar financieramente a la compañía |

| Asuntos | ESG y temas transversales | Relacionados con clima | Sostenibilidad en general y clima |

| Alineación con marcos de reporte | TCFD, Protocolo de gases de efecto invernadero, Partnership for Carbon Account Financials | TCFD, SASB |

Si bien es de prever que los estándares evolucionen en el corto plazo – por ejemplo, el ISSB ha indicado su intención de ampliarlo más allá de los aspectos climáticos – y que los reguladores americanos y europeos están trabajando conjuntamente para lograr una estandarización global, las multinacionales deben acostumbrarse a lidiar con las dificultades de alinearse con los diferentes requisitos regulatorios.

Puede interesarte:

Próximos pasos del nuevo estándar europeo de sostenibilidad

Estos estándares están en fase consultiva/comentarios ya finalizados o en fase de finalización. Su implementación puede variar en función de los resultados de la fase de consulta, pero la intención es que estén todos finalizados a más tardar, a finales de 2022.

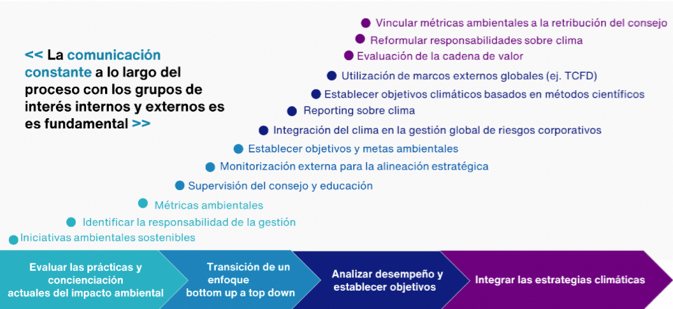

La mejor manera de navegar entre un entorno normativo tan complejo es realizar un mapa de estas obligaciones de información y determinar en qué áreas hay que enfocarse para cumplir con dichos requerimientos.

Por ejemplo, para cumplir con la normativa SEC, las empresas deben reportar en materia de clima, y va a tener que analizar su curva de madurez para preparase a cumplir con las normas de la SEC. Bajo los nuevos estándares europeos, el análisis va a ser muy similar. Las empresas deberán enforcarse en reforzar el reporting en las áreas donde estén menos preparadas para cumplir con la nueva normativa.

Es muy importante hacer especial énfasis en el cambio de enfoque necesario para emprender el viaje hacia la sostenibilidad. El órgano de administración tiene que evolucionar hacia una supervisión e involucración más firme con los compromisos ESG, empezando por el propio conocimiento y formación continua, mediante el establecimiento de los comités adecuados y vincular su remuneración a la consecución de dichos objetivos. Una nueva norma europea sobre la debida diligencia va a poner más presión a los administradores para reforzar los deberes de lealtad y supervisión.

Les animamos a contactar con nosotros si necesita mayor información o explorar juntos soluciones ESG.