El impacto del COVID-19 en el comercio deja a las empresas buscando urgentemente maneras de paliar las consecuencias de la tormenta pandémica.

Según las cifras del FMI publicadas en el último informe de la C-Suite de Aon sobre Credit Solutions, la economía mundial creció solo un 3% durante 2019, la tasa de crecimiento más baja desde la recesión de 2009, y se espera una mayor desaceleración en 2020. Sin embargo, esta predicción, se hizo antes del estallido de COVID-19, que ahora se espera que empuje a la economía mundial a la recesión al situar el crecimiento en el entorno del +0.8%. Una consecuencia directa podría ser una reevaluación del uso del seguro de crédito por parte de las empresas que buscan urgentemente formas de mantener los ingresos, proteger sus balances de las deudas incobrables y al mismo tiempo asegurar el acceso a la financiación.

La crisis económica y comercial

A lo largo del 2019, vimos un aumento en la demanda de seguros de crédito y de riesgo político, ya que las compañías buscaron protegerse contra el incumplimiento de pago u optimizar financiación de capital circulante.

A principios de 2020 ya se habían incrementado los disturbios sociales y las tensiones políticas con tendencias de insolvencia y crecientes incertidumbres. El mundo ahora ha despertado a la realidad de una pandemia global.

Actualmente nos encontramos con 3 aspectos que posicionan las perspectivas en una situación complicada:

- Fuerte deterioro de la cadena de suministro, lo que hace que ante la imposibilidad de producir las empresas se enfrenten a importantes problemas operativos y financieros.

- Caída de la demanda con relevantes bajadas en el consumo. La estimación de Euler Hermes para la eurozona es de una caída de entre el -15% y -25% anual de volumen de negocio en el pico de la crisis.

- Precio del petróleo. El forecast del precio del petroleo en 2020 no alcanza los mínimos necesarios en muchos países exportadores para cubrir sus costes, lo que les va a provocar una situación crítica. Se estima una recuperación de precios para el tercer trimestre ya que la situación es insostenible para determinados productores.

Caída del PIB mundial y aumento de insolvencias

La nueva situación está provocando una continua revisión de las estimaciones de crecimiento del PIB. Por el momento parece que ante confinamientos de hasta un mes, la variación anual rondará el +0.9%.

Estimación variación YoY PIB mundial:

Las últimas estimaciones en función del periodo sitúan a la Eurozona en niveles comprometedores según estimaciones de Euler Hermes.

| GDP Growth | 1 mes confinamiento | 2 meses |

| Eurozona | – 1.8% | – 4.4% |

| España | – 0.8% | – 3.8% |

| Alemania | – 1.8% | – 5.0% |

| Italia | – 3.5% | – 6.0% |

| Francia | – 1.3% | – 3.1% |

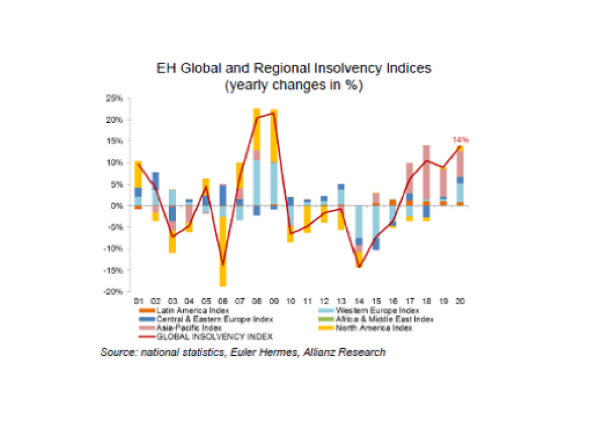

Los efectos de estos niveles de crecimiento las observamos también en los niveles estimados de insolvencias, pasando de una estimación a principios de 2020 de +6% global a un +14% según análisis de Euler Hermes y bajo una temporalidad acotada de la pandemia.

De esta cifra global, las estimaciones para la Eurozona son de un aumento del 16% situando a España en un incómodo +17%.

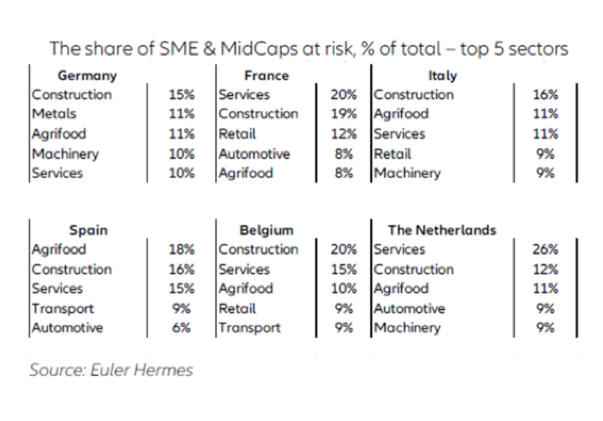

No es fácil aventurarse a predecir cuáles serán los sectores menos afectados pues de las 13.000 PYMES de todos los sectores que Euler Hermes identificaba como débiles a finales del 2019 la situación actual podría ahora empujarlas en un número elevado a la quiebra.

Si vemos que de momento los sectores de mayor riesgo son de modo global la construcción, agroalimentario y los servicios, con distinta relevancia en países.

La situación del mercado asegurador de crédito.

El mercado asegurador, como garante de operaciones comerciales a crédito va a ser impactado relevantemente en este contexto de estimaciones tan negativas. Por ello, en la primera fase de la crisis, sus medidas estaban destinadas a facilitar a sus clientes asegurados primero la continuidad de servicio de sus contratos y en segundo lugar facilitar la comunicación que exigen los contratos junto con la flexibilidad en plazos y/o retrasos en vencimientos para ordenar la avalancha de aplazamientos que sus clientes deudores solicitarían sobre sus deudas. De este modo, aplazando los vencimientos, se podrá también disponer de tiempo todos los implicados para confirmar nuevas caídas o simples retrasos en empresas ya heridas previamente.

Ahora una vez digerida la dimensión del problema, observamos, como es lógico, aunque suponga un duro golpe al futuro del comercio, la implementación de planes de acción en riesgos. Por sectores impactados en una primera fase, por debilidad de la solvencia estimada de las empresas, por cúmulo y concentración de riesgo o por zona, lo que estamos observando es un ajuste de los límites de crédito asegurados a niveles que de modo general y de momento, dada la caída de la demanda no suponen una debacle. Esta nueva situación obligará a los asegurados a valorar sus expediciones y valorar de nuevo en los niveles que se debiera la realidad de la volatilidad e incertidumbre que tanto nos rondaba y ahora vemos en hechos.

Durante esta semana en la empezaremos abril ya estamos observando las revisiones y vigilancia de agencias de calificación en las principales aseguradoras de este ramo. No obstante, gracias a la crisis del 2008 el mercado asegurador y organismos públicos ya probaron con eficacia medidas de soporte que con alta probabilidad podrán volverse a instaurar para despejar dudas de la robustez del sistema.

El mercado de seguros de crédito espera un aumento significativo en los impagos de pagos y las aseguradoras han comenzado a implementar planes para revisar y reducir sus exposiciones aseguradas en ciertos países y sectores comerciales como se destacó anteriormente, particularmente para reducir la capacidad de límite de crédito no utilizada para niveles comerciales reales/actuales.

Los clientes deben poder confiar en su broker para implementar un proceso proactivo de mantenimiento del límite de crédito para ayudar a asegurar que sus programas de seguro resistan estos tiempos turbulentos. Esto también debe incluir llamadas periódicas con las oficinas centrales de las aseguradoras de crédito clave para monitorizar proactivamente la situación, así como crear una plataforma para atraer límites críticos.

También es importante destacar que las aseguradoras necesitarán información transparente y actualizada, especialmente en torno a las previsiones de liquidez y flujo de efectivo, para continuar escribiendo límites de crédito en las empresas. Para garantizar la disponibilidad de cobertura para sus proveedores, las empresas deberán compartir información comercial y financiera actualizada con las aseguradoras de crédito de la misma manera que lo harían con los prestamistas.

Desde una perspectiva de liquidación de pérdidas, de momento las empresas aseguradas deben considerar principalmente que, a menos que se indique lo contrario, las aseguradoras esperan que se apliquen los requisitos normales de la póliza. Por ejemplo, los casos de impago deben ser perseguidos e informados, de acuerdo con la práctica normal. Aon está a su disposición para ayudar a las empresas a navegar estos tiempos extraordinarios.

Aunque la pandemia de COVID-19 finalmente terminará y se espera que el comercio mundial se reanude en algún momento en el futuro, es probable que su resaca económica sea más duradera. La noticia positiva es que el mercado de seguros de crédito ha aprendido de la crisis financiera anterior. Las aseguradoras ahora tienen acceso a una mejor transparencia financiera sobre los riesgos de crédito cubiertos con los datos y análisis que no poseían hace diez años.

Para obtener más información sobre las soluciones de créditos que respaldan a las empresas, puedes leer un resumen del último informe de crédito de Aon ‘C-SUITE Series: Credit’ realizado en colaboración con el Financial Times.

La información contenida en el presente site noa.aon.es ha sido elaborada de acuerdo a la experiencia de Aon, en su condición de correduría de seguros, para cada una de las soluciones y tipos de póliza, pero en ningún caso prejuzga la existencia de cobertura aseguradora, ni en modo alguno podrá interpretarse como asesoramiento legal u opinión jurídica. Dada la compleja situación existente, en la que se está aprobando distinta normativa por parte de las autoridades gubernativas y las dispares interpretaciones que pueden derivarse de dicha situación -a efectos de las coberturas contenidas en las pólizas-, recomendamos que consulte con sus asesores legales como proceder en cada caso concreto.

El alcance de nuestro trabajo, incluyendo la actividad de asesoramiento y soporte en siniestros a compañías clientes, sigue siendo el contenido en nuestro acuerdo de condiciones de servicio (TOBA).

Aon Gil y Carvajal, S.A.U. y las sociedades de su grupo empresarial no asumen responsabilidad de clase alguna frente a cualquier tercero incluyendo el destinatario del mismo, en relación al contenido del presente site noa.aon.es. En todo caso, si alguien decidiera basarse en el contenido de este documento, tal decisión como los resultados que de ella se deriven serán de la exclusiva responsabilidad de dicho tercero.