Las empresas que cuentan con planes de salud, cada año, tienen que afrontar las renovaciones propuestas por sus respectivas aseguradoras. Este año, de grandes cambios en lo económico y en lo político, estas renovaciones pueden ser en algunos casos inesperadas si no se emplean los recursos necesarios para la gestión éstos.

Estamos atravesando una etapa de cambio constante en un entorno de gran volatilidad que afectan a la economía a nivel mundial. Una de las principales consecuencias se aprecia en el aumento del coste de la vida que se mide a través del IPC. Esta situación está afectando a todos los ámbitos de la economía y entre ellos a la medicina y por ende a los seguros médicos.

El IPC. ¿Qué valora? ¿Cómo se ha comportado en los últimos años?

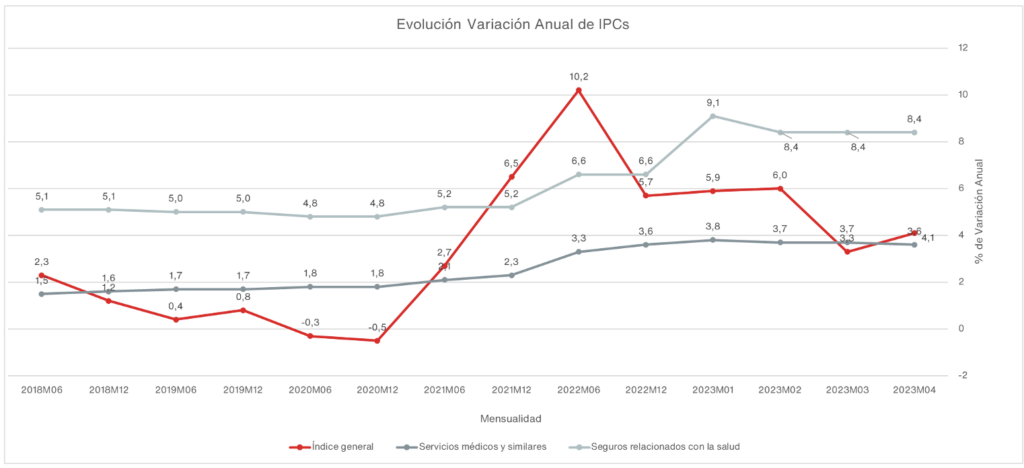

El Índice de Precios al Consumo (IPC) es un indicador que valora la evolución de los precios. Entre 2021 y 2022 se ha producido una subida de los precios a nivel mundial debido, principalmente, a las tensiones geopolíticas, escasez de materiales, cortes en las vías de suministro y aumento de costes energéticos. En España, esta situación se hizo sentir de manera muy significativa, llegando a mediados del 2022 a un 10,2%, lo que supone un incremento elevado respecto a 2020, año en el que el IPC era, a mediados de año, de un -0,3%.

¿Cómo afecta esta volatilidad en los precios que estamos viviendo en la actualidad al sector asegurador sanitario y cómo podemos medirlo?

Este incremento, tiene consecuencias en todos los ámbitos y sectores tanto a nivel empresarial como a nivel particular. Y conlleva, en último término, una pérdida de poder adquisitivo por el aumento del coste de la adquisición de bienes y servicios.

El IPC General a su vez está compuesto de diferentes métricas sobre bienes y servicios más concretos. Entre ellos figuran la rúbrica de los Servicios Médicos y Similares (IPS) que es el comúnmente utilizado en el sector sanitario y asegurador para valorar la evolución de los precios de los bienes y servicios relacionados con la medicina. Análogamente, también contamos con la subclase Seguros Médicos que recoge la evolución de las primas del ramo.

Como podemos observar en el gráfico, el Índice de Precios de los Servicios Médicos ha ido aumentando todos estos años, situándose en un 3,6% a abril de 2023, niveles no vistos desde el año 2009. Queda por lo tanto patente la influencia del momento actual ya que dicho índice se ha visto arrastrado por la tendencia alcista de los precios, hasta prácticamente converger con el IPC General.

Este aumento supone un encarecimiento de todo lo relacionado con el ejercicio de la medicina, especialmente en el ámbito hospitalario donde existe un mayor consumo de energía, consumibles y materiales fungibles, lo que tiene como consecuencia directa que los proveedores médicos concertados por las compañías aseguradoras tengan que aumentar su contraprestación por sus servicios. Esto, sin duda, tiene una repercusión ya que crecerá el gasto de la asistencia médica por asegurado y, por lo tanto, las primas tendrán que aumentar para mantener la rentabilidad en los riesgos contraídos por las aseguradoras.

Los seguros de salud se basan en gran medida en el coste de la atención médica, tanto en el ámbito hospitalario como ambulatorio y de consultas, para determinar la fijación de las primas del seguro. Conforme a la evolución alcista reflejada por el IPC, los costes de la atención médica también aumentan, lo que significa que las primas de las pólizas de seguro tendrán que ajustarse para cubrir estos incrementos.

¿Cuál ha sido el impacto en las renovaciones de los seguros médicos este año?

En las renovaciones de finales de año de 2021, el incremento de renovación de primas propuesto por parte de las aseguradoras en la cartera de Aon se situó en una media de un 5%.

En el último ejercicio, dicho porcentaje se situaba entorno a un 7%, lo que supone un crecimiento del 2%, que confirma el impacto que tiene en los seguros de salud el aumento de los costes médicos. Este incremento de las primas de salud es menor que el experimentado en el mercado general, que se sitúa, según el IPC de Seguros Médicos a fecha de abril de 2023, en un 8,4%.

Según datos de ICEA, el crecimiento del importe de las prestaciones pagadas en el ámbito de la asistencia sanitaria se sitúa en el 8,8%, por lo tanto, en línea con la subida de las primas, lo que confirma la necesidad de dichos incrementos para la sostenibilidad del seguro médico.

¿Qué plan de acción que recomendamos seguir a las empresas para no ver perjudicados sus planes de salud y seguir beneficiando a sus empleados con ellos?

En este contexto, las empresas con planes de salud implementados deberán tener una visión estratégica no solo a corto, sino también a medio plazo que, garantice la viabilidad y sostenibilidad de sus planes. Recomendamos desde Aon, hacer un seguimiento de la evolución de los gastos médicos producidos en la póliza, así como un análisis del uso de la misma.

“Conocer el uso y por lo tanto las necesidades de los asegurados, permite adecuar las pólizas a la realidad de cada colectivo, mejorando la experiencia del mismo y por lo tanto contando con un seguro de salud eficiente en términos de cobertura y económicos”, apunta Carlos García Abad, del departamento de Broking Health de Aon.

En opinión de Pablo Iñiguez, director del área de colocación de Salud de Aon, “este análisis y su monitorización continua en el tiempo, ayudará a la toma de mejores de decisiones, mitigando la exposición a la volatilidad de los factores externos y garantizando la sostenibilidad del plan de salud de la empresa a futuro”.

Podemos observar que en aquellos planes en los que ha primado la sostenibilidad, adecuando las primas al gasto médico, con mecanismos de ajustes y revisión adecuados, cuentan con mayor capacidad de maniobra al momento presente, pudiendo plantear escenarios de mejora continua de sus pólizas en beneficio de sus empleados. Igualmente, estarán más protegidos ante posibles repeticiones de escenarios alcistas que conlleven impacto en su siniestralidad, aun cuando los patrones de uso se mantuvieran, escenario no descartable en caso de continuar la tendencia creciente todavía del IPC.

Bajo este entorno cambiante, se antoja más necesario que nunca contar con un conocimiento detallado del mercado asegurador, incluyendo a los diferentes actores, que permita adecuar los planes de salud ofrecidos a los empleados a las nuevas necesidades y realidad del mercado para, así, poder mantener su viabilidad y continuar aprovechando los magnos beneficios que otorga un plan de salud corporativo.