La Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022, en su título VI (Normas tributarias), capítulo I (Impuestos Directos), sección 1ª (Impuesto sobre la Renta de Personas Físicas), vuelve a introducir modificaciones relativas a los límites fiscales y financieros de las aportaciones a sistemas de previsión social.

Los artículos a los que hace referencia estas modificaciones son los siguientes:

- Apartado 1 del Artículo 52 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas relativo al límite de reducción de aportaciones y contribuciones anuales a sistemas de previsión social.

- Disposición adicional decimosexta. Límite financiero de aportaciones y contribuciones a los sistemas de previsión social de la Ley 35/2006 de 28 de noviembre relativo al Artículo 5 del RD 1/2002 de la Ley de Regulación de los Planes y Fondos de Pensiones. Principios básicos de los planes de pensiones.

Nuevo límite de reducción

Con la aprobación de los Presupuestos Generales del Estado para el año 2022, se vuelve a modificar el apartado 1 del artículo 52 de la Ley del Impuesto sobre la Renta de las Personas Físicas, quedando redactado del siguiente modo:

- Como límite máximo conjunto para las reducciones previstas en los apartados 1, 2, 3, 4 y 5 del artículo 51 de esta Ley, se aplicará la menor de las cantidades siguientes:

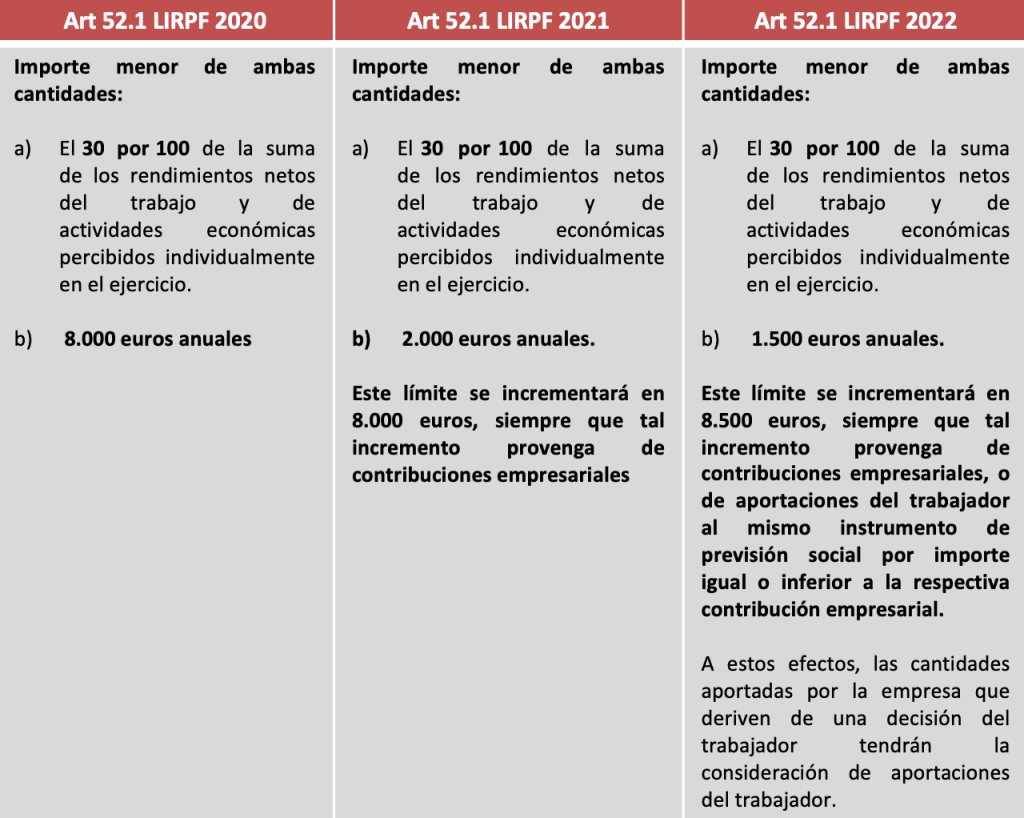

a) El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

b) 1.500 euros anuales.

Este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la respectiva contribución empresarial.

A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y, además, partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa.

La visión de AON

En los últimos tres años se han modificado los límites financieros y fiscales sobre las aportaciones y contribuciones a sistemas de previsión social, que resumimos a continuación:

Esta nueva modificación lleva a las organizaciones a analizar cómo afecta a su plan de jubilación, pudiendo llegar a tener que realizar cálculos individuales para cada uno de los participantes de los sistemas de previsión.

Si bien puede suponer un incremento en las aportaciones de los participantes a planes de empleo con aportaciones de empresa, reduce la capacidad de ahorro individual cuando no hay aportaciones por parte de la compañía.

Esta modificación sigue intentando promover sistemas de previsión social empresarial complementarios, que permitan incentivar el ahorro para la jubilación de los empleados, así como una adecuada planificación de la jubilación.

¿Qué ocurre con las medidas adoptadas por cada empresa tras la modificación de la ley 11/2020 de los presupuesto generales del estado de 2021?

El impacto de la limitación de aportaciones y contribuciones en los sistemas de previsión social depende en gran medida de la fórmula de financiación que esté establecida en el reglamento del sistema. En cualquier caso, Aon podrá revisar las distintas casuísticas que hayan podido generarse y las soluciones adoptadas, como consecuencia de la modificación de los límites de aportaciones individuales en 2021, con el objetivo de adaptarse a las nuevas limitaciones y buscar posibles nuevas soluciones.

Igualmente será conveniente revisar con la entidad gestora o aseguradora correspondiente su postura en cuanto a la aplicación de la norma.

Desde Aon, estaremos encantados de analizar su situación y adoptar la/s medida/s previamente estudiadas desde nuestro equipo de Retirement, el cual cuenta con amplia experiencia en el análisis de casuísticas y búsqueda de soluciones.

Autor:

José Luis Martín Trujillo, Director de Retirement and Financial Management en Aon.

joseluis.martin@aon.com

Aviso legal

El presente comunicado ha sido redactado en base a la legislación y normativa publicada en los presupuestos generales del estado con fecha 28 de diciembre de 2021.

Cualquier aclaración, actualización o modificación legislativa que tuviera impacto sobre la misma podrá tener efecto en las cuestiones analizadas.