El cambio climático está afectando a todos los sectores productivos, impactando en consecuencia en sus cuentas de resultados. Los seguros paramétricos surgen principalmente para dar respuesta a los gaps de cobertura de los seguros tradicionales y/o para complementarlos en cuanto a límites. Por tanto, los seguros paramétricos pueden ayudar a las empresas a aumentar su resiliencia frente, entre otras, a exposiciones catastróficas y climáticas.

Principales ideas:

- Los gestores de riesgos recurren cada vez más a soluciones ART como las paramétricas, para hacer frente a las lagunas de protección y gestionar mejor sus riesgos.

- El seguro paramétrico se ha convertido en una importante herramienta estratégica para mitigar las consecuencias de las catástrofes naturales y otros riesgos en un contexto de mercado de seguros de daños duro.

- Los productos paramétricos son soluciones a medida, agiles y flexibles basadas en probabilidades de eventos en los que se vinculadas la cobertura de los mismos a índices verificables.

A medida que disminuye la capacidad y aumentan las tasas en el mercado tradicional de seguros daños, los gestores de riesgos se replantean de manera creativa sus estrategias de resiliencia frente al riesgo.

Existe una variedad de soluciones alternativas de transferencia de riesgos (ART) que los gerentes de riesgos están utilizando para hacer frente a las crecientes lagunas de protección, al tiempo que añaden flexibilidad a sus decisiones de renovación.

El seguro paramétrico ha surgido como una opción atractiva y única, especialmente en zonas propensas a las catástrofes. Proporciona una forma diferente de pensar en la mitigación del riesgo, especialmente si los productos convencionales están restringidos, no están disponibles o no satisfacen las necesidades de una organización.

Construir un negocio resiliente con soluciones aseguradoras paramétricas

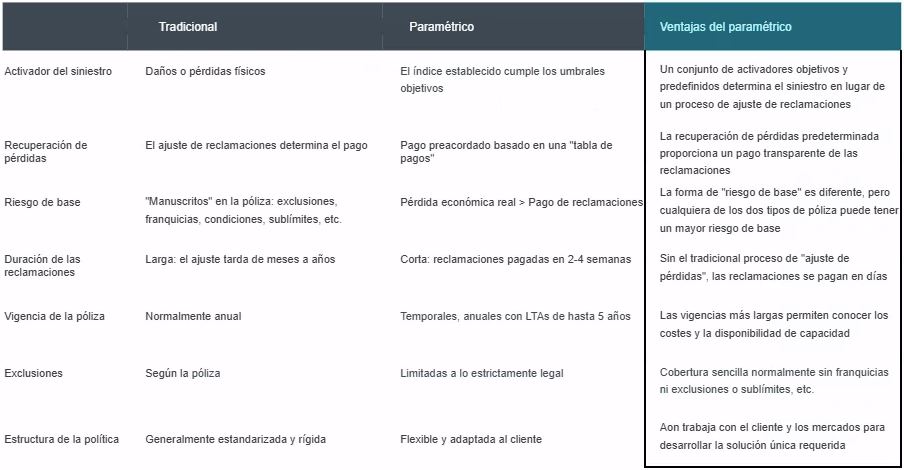

La cobertura paramétrica se activa cuando se cumplen unos umbrales de parámetros predefinidos medidos y notificados por un tercero. Como resultado, lo que antes se consideraba no asegurable ahora es asegurable. Los pagos de reclamaciones también se realizan en cuestión de semanas, liberando capital cuando la empresa más lo necesita.

«El seguro paramétrico tiene una doble propuesta de valor en comparación con el seguro tradicional«, declara Michael Gruetzmacher, Head of Alternative Risk Transfer and Innovation de Aon.

«En primer lugar, transforma el funcionamiento de los seguros mediante un proceso alternativo de reclamación que da lugar a pagos más rápidos, convirtiéndolo en un instrumento de liquidez. En segundo lugar, transforma la cobertura en un enfoque de ‘fuerza bruta’ que cubre cualquier pérdida económica derivada de un suceso activador, frente al enfoque ‘quirúrgico’ de los seguros tradicionales, que suele dar lugar a lagunas de protección«.

En las zonas propensas a las catástrofes, donde la capacidad del mercado es limitada y las tasas siguen subiendo, por ejemplo, el seguro paramétrico se ha convertido en una importante herramienta estratégica. Permite a los gerentes de riesgos controlar mejor sus riesgos con un modelo condicional (“if-then”) que complementa los programas de indemnización existentes.

«Las mismas aseguradoras tradicionales podrían estar más dispuestas a moverse hacia soluciones aseguradoras paramétricas en lugar de convencionales, porque tienen una idea muy clara de la exposición de riesgo que asumen”, añade. «Con la indemnización convencional hay todo tipo de matices«.

Tres razones para aplicar una estrategia de renovación pro-paramétrica

- Rapidez del pago: dado que el valor índice de un activador tercero puede verificarse rápidamente, una reclamación puede pagarse pocos días después de producirse. Esto permite una rápida liquidez posterior al suceso para hacer frente a las secuelas inmediatas de un suceso disruptivo.

- Amplitud de la cobertura: el pago puede utilizarse para cualquier pérdida financiera resultante de un suceso, sin que se aplique ninguna franquicia. Se pueden abordar otros gastos y pérdidas que suelen estar excluidos en una póliza de indemnización tradicional.

- Flexibilidad en el diseño: el seguro paramétrico puede personalizarse para resolver problemas específicos de cobertura que pueden resultar difíciles para los seguros tradicionales. Esto podría incluir la cadena de suministro, la interrupción del negocio sin daños, la pérdida de atracción del negocio, las pérdidas por la imposibilidad de entrada/salida de la propiedad cubierta, y las coberturas sublimitadas o excluidas.

«Al trabajar con líderes cualificados del sector y proveedores de datos de terceros sobre sucesos de riesgo, las empresas pueden cuantificar su exposición por ubicación y crear activadores paramétricos personalizados para acelerar la recuperación de pérdidas económicas difíciles de estimar«, indica Kirstin McMullan, Principal Consultant for Natural Catastrophe de Aon en Australia.

Gestión del riesgo futuro con soluciones aseguradoras paramétricas

Los productos paramétricos son soluciones independientes, rápidas y flexibles que permiten a las empresas acceder a la cobertura en cualquier condición de mercado. Pueden combinarse con los métodos tradicionales como una vía de recurso adicional en caso de sucesos no asegurados, al tiempo que sirven de protección complementaria para sortear la volatilidad de los mercados futuros.

Muchos sucesos exógenos de interrupción del negocio sin daños, como las pérdidas económicas por COVID-19, no son fácilmente abordados por las soluciones de seguro existentes. A medida que el sector trabaja colectivamente para mejorar la capacidad de recuperación ante este tipo de sucesos y otros riesgos emergentes, el seguro paramétrico puede ser una herramienta clave para adecuar el capital al riesgo y tomar mejores decisiones sobre el riesgo.

El seguro paramétrico responde a necesidades empresariales muy diversas

Complementa el seguro de catástrofes naturales tradicional

- Mejora frente al seguro tradicional tanto en tiempo (se liquida rápidamente mientras se ajusta el tradicional) como en cobertura (incluyendo garantías no cubiertas por una póliza de seguro tradicional).

- Puede proporcionar capacidad complementaria cuando los programas son difíciles de completar.

Riesgo difícil de asegurar o no asegurable

- El seguro paramétrico puede cubrir riesgos que el mercado tradicional tiene dificultades para abordar.

- Algunos ejemplos son las líneas de transmisión y distribución, los activos solares, los riesgos con mayor peligro o exposición, las estructuras antiguas, etc.

Interrupción del negocio sin daños

- Debido a la amplia definición de pérdida (en la que no es necesario que se produzcan daños físicos en los activos del cliente), las coberturas paramétricas pueden hacer frente a las pérdidas financieras en que incurra el cliente como consecuencia de daños en una amplia zona o de la disrupción de la infraestructura.

- Esto incluiría varios tipos de pérdidas contingentes por interrupción del negocio derivadas de daños a proveedores o clientes clave.

Nuevas exposiciones

- El seguro paramétrico puede cubrir exposiciones que antes no se consideraban asegurables en ninguna póliza tradicional.

- Algunos ejemplos son la asistencia a los empleados tras un suceso importante y la pérdida de ingresos fiscales de las entidades públicas.