Contenidos:

- Puntos clave.

- Las encuestas apuntan a una Victoria de Biden en Noviembre.

- Las administraciones demócratas en los mercados.

- La propuesta de Biden en detalle.

- El impacto de la pandemia seguirá afectando en 2021.

- Una subida de impuestos impactará en los ingresos corporativos.

- La opinión de los expertos de Aon.

Puntos clave de las elecciones de EEUU y su impacto en las inversiones

- Las encuestas revelan una victoria para Joe Biden y los Demócratas en noviembre, incluso la posibilidad de una “ola azul” aunque las apuestas han reducido su distancia tras las convenciones.

- Este escenario no puede darse por definitivo debido a la incertidumbre alrededor de los sondeos, una proporción alta de votos por correo y la influencia de la pandemia.

- Esta predicción no apoya la idea preconcebida de que las administraciones Demócratas son malas para los retornos en renta variable, especialmente si miramos el desempeño en vez de la totalidad.

- Es probable que las propuestas de Joe Biden en materia impositiva provoquen una reducción de las ganancias corporativas para 2021. Pero debemos tener en cuenta que es muy probable que se produzca un aumento de impuestos independientemente del resultado de las elecciones, debido a los crecientes déficits producidos por la pandemia.

- La próximas elecciones estadounidenses serán una causa importante de volatilidad de mercado a corto plazo, pero otros factores económicos de mayor importancia serán más determinantes a medio plazo. Valdrá la pena analizar el impacto de las elecciones de noviembre.

Las encuestas apuntan hacia una Victoria de Biden en noviembre, pero la distancia en puntos se ha reducido

Una victoria de Joe Biden, junto con el control de la Cámara de Representantes y el Senado por parte de los Demócratas es visto cada vez más como el escenario más probable entre encuestadores y mercados por igual.

Tras las campañas de ambos partidos, el espacio en las encuestas entre Republicanos y Demócratas se ha reducido sólo un mínimo porcentaje, pero las apuestas han llegado con fuerza. De hecho, el escenario que da la victoria a Joe Biden se someterá a prueba durante las siguientes semanas por varias razones:

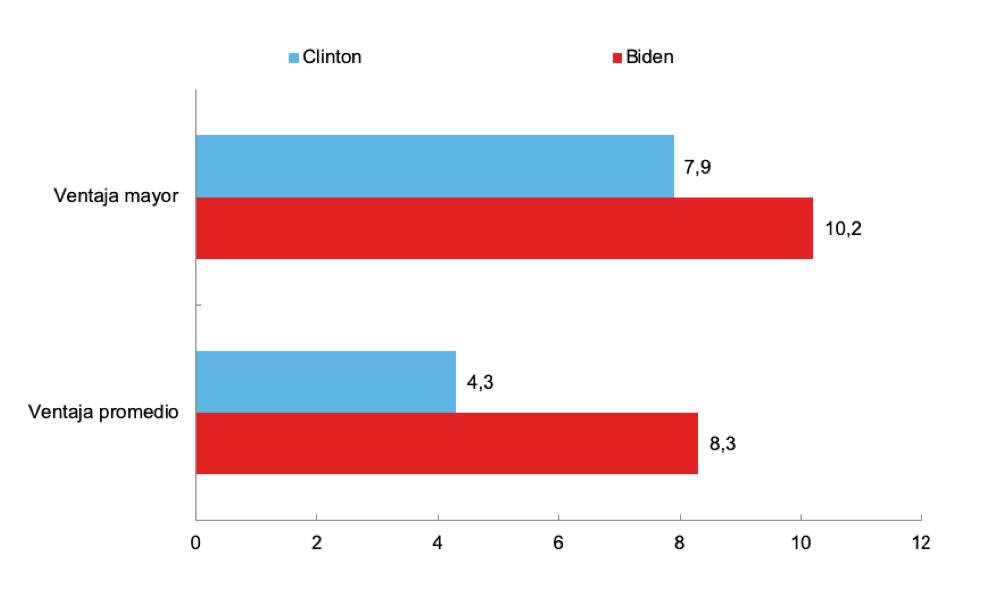

Las apuestas se reducen tras las convenciones

Promedio de apuestas de RealClearPolitics:

La primera, como se demostró en las elecciones del 2016, la victoria no viene definida por los fuertes resultados de las encuestas de verano. Hillary Clinton lideraba las encuestas nacionales durante el verano preelectoral, pero perdió en los colegios electorales.

El liderazgo de Biden en las encuestas es grande, pero sucedió igual con Clinton en el 2016

Ventaja en las encuestas nacionales vs. Donald Trump entre junio y agosto:

Una segunda razón para poner en duda el escenario de la victoria demócrata son las encuestas en los estados claves para la contienda – los estados que pueden proveer el número crucial de votos por colegio electoral para obtener la victoria. En los estados claves de Florida, Wisconsin, Pennsylvania y Michigan, la ventaja de Joe Biden en las encuestas es menor que la obtenida por Hillary Clinton – todos estos, estados ganados por Donald Trump en el 2016. Los encuestadores han afirmado que ahora sus métodos son más precisos que en anteriores ocasiones, pero esto sólo puede confirmarse tras el resultado final.

Otra razón importante para estar atentos son las circunstancias excepcionales de la pandemia y el distanciamiento social. Todo indica que en esta ocasión habrá un aumento en las votaciones por correspondencia, aunque hay que destacar que los votos por correo es una tendencia en aumento desde hace ya un tiempo (de un 7,8% de los votantes en 1996 a un 20,9% en el 2016). Si bien no está claro en los datos de las encuestas que los votos a favor de un partido dominarán sobre el otro en el voto por correo, esto quiere decir que muchas más personas habrían decidido sus votos de manera temprana – posiblemente incluso antes del primer debate presidencial organizado el pasado 29 de septiembre.

La otra consecuencia del alto número de votos por correo es que la posibilidad de un retraso en el escrutinio del resultado final de las elecciones es mayor. ¿Qué sucedería si los resultados el día de las elecciones indican un ganador, pero el resultado del voto por correo unos días después cambian el resultado en dirección opuesta? Este es un riesgo que ha aumentado debido al volumen del voto por correo.

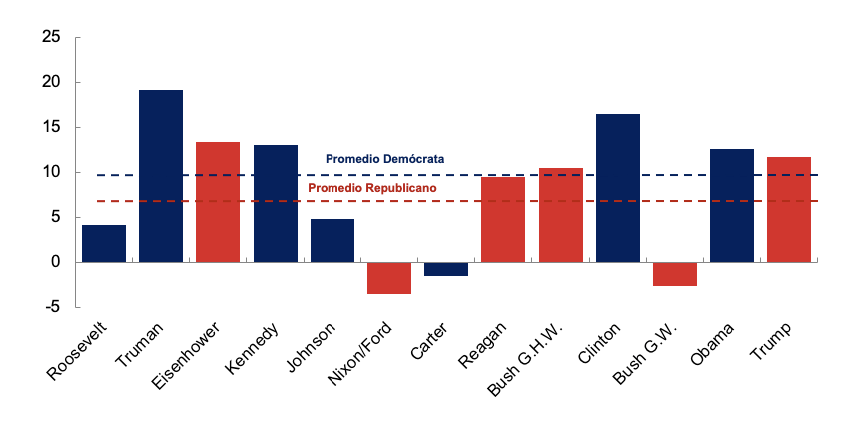

Existe poca evidencia de que las administraciones Demócratas son malas para los mercados.

Hay muchas ideas preconcebidas que han sido ampliamente discutidas durante las elecciones en los EEUU. Entre estas ideas está la de que los Republicanos son mejores en temas de ley y orden, la gestión de la economía y son más amigables con el mercado. Por supuesto que, si incluso esto fuera cierto, ser amigable con el mercado no se traduce en un fuerte desempeño del mercado. Es cierto que los datos del Mercado accionario simplemente no apoyan la aseveración de que los retornos son más fuertes bajo administraciones Republicanas.

Como se ve en la gráfica a continuación, el desempeño promedio del mercado durante administraciones Demócratas ha sido superior al generado durante administraciones Republicanas. El análisis está sesgado por el fuerte mercado alcista de los 90s bajo el Demócrata Bill Clinton y las subsiguientes crisis gemelas de la Burbuja Dot-Com y la Crisis Financiera Global de la administración Republicana de George W. Bush. Sin embargo, obviando estos eventos, el intervalo en el desempeño del Mercado accionario es muy pequeño. desempeño del Mercado accionario es muy pequeño.

Los mercados accionarios rinden mejor bajo Demócratas que con Republicanos

Retorno total real anual, %, S&P 500

Esto no quiere decir que en los mercados no vaya a haber una reacción inicial al resultado de las elecciones; en efecto, esperamos una volatilidad elevada en los días previos y los inmediatamente posteriores a las elecciones. Pero es importante tener una perspectiva a largo plazo sobre el impacto de las administraciones. Simplemente es erróneo suponer que el partido político a cargo genera un impacto duradero o significativo en el desempeño del mercado. Hay muchos otros generadores de retornos, tales como el ciclo económico, innovaciones y competencia global, y en esta ocasión la imagen es aún más complicada por la pandemia. De hecho, la gráfica de arriba muestra que muchas administraciones Demócratas han disfrutado de mercados robustos, incluso con subidas de impuestos. La mayor parte del impacto electoral de las elecciones tiende ser a medio plazo y se manifiesta con volatilidad.

Las propuestas de Biden en detalle

Como se pone de relieve en varios foros de debate, la victoria de Biden no debe darse por sentada. Sin embargo, si asumimos que los Demócratas toman el control de la Casa Blanca y ambas casas del Congreso, ¿cuáles son las promesas políticas clave con mayor probabilidad de tener un impacto en la economía y los mercados de los EEUU?

El centro de los planes de Joe Biden es algo que él llama “Reconstruir mejor”, que promueve energía limpia, una mejora de la atención médica y apoyo educativo para la mayoría de los individuos, inversión en infraestructura y la promoción de la producción industrial en Estados Unidos. Su intención es pagar estos planes con un aumento de impuestos a personas de ingresos altos y a las compañías. En concreto, Biden propone elevar la tasa de impuestos corporativos de un 21% a un 28%, introducir un impuesto de al menos un 15% a ganancias registradas, a corporaciones con un ingreso igual, o mayor a 100 millones USD y doblar el Ingreso Intangible Global de Bajos Impuestos (Global Intangible Low Tax Income – GILTI, por sus siglas en inglés), devengado por subsidiarias extranjeras de compañías estadounidenses, de un 10,5% aun 21%. En términos del incremento de la tasa tributaria sobre las ganancias corporativas, hay que recordar que ésta se redujo del 35% a su nivel actual en el 2017.

Biden también propone aumentar impuestos y reducir deducciones para aquellos que ganen más de 400,000 USD, derogando así en gran parte el Acta de Trabajo y Recortes Impositivos (Tax Cuts and Jobs Act – TCJA) de Trump.

Una captación significativa de ingresos, pero también grandes planes de gasto.

Una selección de las propuestas impositivas y de gasto de la campaña de Joe Biden.

| Principales propuestas tributarias | Principales propuestas de gasto |

|---|---|

| Recaudar 800 000 millones USD al tratar las ganancias sobre el capital como ingresos, para personas que devenguen más de USD 1 000 000. | Incrementar el valor de los créditos tributarios incluídos en el Acta de Cudado Asequible (ACA). Limitar las primas de seguro para planes en el mercado al 8,5% del ingreso. Coste aproximado de 1 billón USD. |

| Recaudar 730 000 millones USD al aumentar la tasa impositiva de las corporaciones, de un 21% a un 28%. | Invertir 750 000 millones USD en expandir el aceso a la educación gratuita. |

| Recaudar 340 000 millones USD cobrando un tasa a las ganancias en el extranjero del 21%, el doble de la tasa actual. | Inversión federal de 1,7 billones USD en iniciativas de energías limpias. |

| Recaudar 400 000 millones USD inplementando un impuesto del 15% a las ganancias registradas, para irmas con ingreso neto de 100 millones USD o mayor, que no pagan impuesto federal a las rentas, o pagan muy poco. | Invertir 775 000 millones USD en esquemas para ancianos y cuidadores de primera línea, cobriendo así los costes de cuidado sanitario y epandiendo las opciones para el cuidado infantil. |

| Recaudar 400 000 millones USD aumentando el nivel superior de la tasa individual de impuesto a las rentas, de un 37% a un 39,6%, revirtiendo así el recorte hecho con el Acta de Recortes Impositivos y Trabajo, y limitando ls deducciones tributarias para los adinerados. | Gastar 400 000 millones USD adicionales en incrementar las compras de productos hechos en los Estados Unidos por parte del gobierno nacional. |

| Recaudar 440 000 millones USD eliminando el ajuste de base escalonada para activos heredados, que se utiliza ara minimizar el impuesto a las ganancias del capital. | Asignar 300 000 millones USD para innovación, investigación y desarrollo para apoyar a las compañías estadounidenses en su competencia en el mercado global. |

Varios centros de estudios han estimado que estos cambios impositivos podrían recaudar hasta 4 billones de USD en ingresos durante la siguiente década. Desde una perspectiva económica, se estima que estas medidas impositivas resulten, a largo plazo, en una reducción del PIB.

Sin embargo, el problema con estas estimaciones es que es muy difícil modelar el impacto de los incentivos que promueven ciertos sectores, lo que quiere decir que la parte de gastos es con frecuencia mucho más imprecisa que la parte de las recaudaciones. Dicho de otra forma, aunque podamos poner cifras en los planes de gasto de Biden, el beneficio último para la economía se basará en tantas suposiciones, que el hacer un pronóstico se volvería un ejercicio extremadamente especulativo.

Las políticas redistributivas contribuirán de inmediato a la volatilidad bursátil

Las políticas progresivas con miras a redistribuir el capital de ricos a pobres son un tema muy controvertido en los EEUU. Por un lado, EEUU ha alcanzado ahora un nivel de desigualdad no visto desde los años 30s – el 0,1% en la cima posee más capital que el 80% en la base.

La historia nos dice que las sociedades extremadamente desiguales tienden a ser políticamente volátiles con frecuentes malestares sociales. Las economías desiguales también tienden a interpretar que la base contribuyente es más reducida que en otros países con mayor igualdad, desviando sus políticas para favorecer así a grupos minoritarios de interés.

Por otro lado, los intentos de redistribución son vistos con frecuencia como una reducción de incentivos al trabajo duro, reduciendo así, en últimas, la productividad económica.

La estrategia de Joe Biden es aumentar los impuestos a los extremadamente ricos y enfocar el gasto hacia la clase media y personas en riesgo. En términos de impuestos personales, junto con el aumento al impuesto sobre las rentas (ver tabla a la izquierda), los mercados también se han enfocado en el aumento al tramo superior del impuesto sobre las ganancias al capital, de un 23,8% a un 39,6%.

Hay evidencias de que subidas anteriores en el apartado de ganancias sobre el capital han provocado ventas de acciones ya que los inversores querían así garantizarse la menor tasa tributaria previa al cambio. ¿Volverá esto a suceder? Creemos que esto puede incrementar la volatilidad de manera inmediata, pero más allá de eso, no marcará el rumbo de los mercados. Tres cuartas partes del Mercado accionario de EEUU está en manos de instituciones, las cuales no se verán afectadas por el aumento de impuestos sobre las ganancias al capital, y este sólo tendrá efecto en aquellas personas con salarios por encima de 1 millón USD, así que el grupo de aquellos afectados también será pequeño.

El contexto es crucial – el impacto de la pandemia seguirá afectando en 2021

Es importante recordar que las elecciones de EEUU no suceden dentro de una burbuja, sin factores externos o atenuantes que puedan malograr políticas de partido. De hecho, la pandemia ha hecho al gobierno enfrentarse a enormes retos, con un gran impacto en la actividad económica.

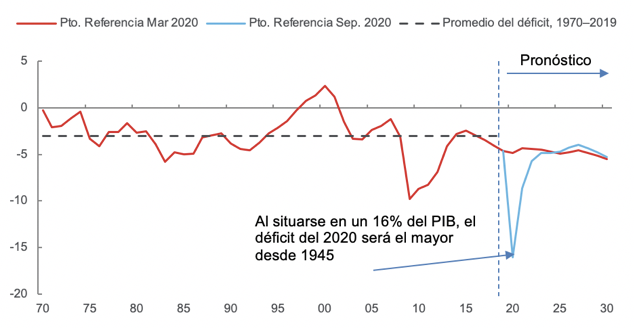

La pandemia ha creado una carga enorme de deuda

Déficit federal como porcentaje del PIB real

Al mismo tiempo, las medidas de estímulo, junto con recaudaciones tributarias menores, han hecho mella en las finanzas del gobierno – la Oficina de Presupuesto del Congreso prevé que el déficit Federal será del 16% este año, el cual es el mayor déficit desde 1945, y que la deuda del gubernamental llegará a un 107% del PIB para el año 2023, la más alta en la historia de los EEUU. Esto implica que, sin importar quién sea elegido presidente en noviembre, es probable que la agenda económica sea similar.

A corto plazo, habrá presión para efectuar un paquete de estímulos para la recuperación económica, mientras que a largo plazo se tendrán que subir los impuestos a medida que se intente controlar el déficit.

Desde una perspectiva de política monetaria, la reciente decisión de la Reserva Federal de relajar su objetivo inflacionario del 2% implica que es probable que los tipos de interés permanezcan bajos por mucho tiempo, incluso cuando se vean señales de una subida de la inflación. Una mayor oferta de instrumentos del Tesoro para financiar la deuda puede tener un impacto a largo plazo en los rendimientos, pero no esperamos incrementos serios de los rendimientos, al menos no durante 2021.

Una subida de impuestos impactará en los ingresos corporativos – los impactos por sector probablemente variarán

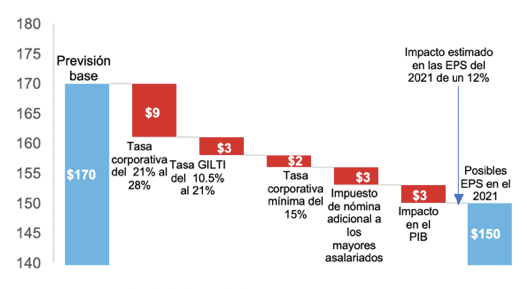

Es probable que los cambios propuestos por la política tributaria de Joe Biden tengan un impacto negativo sobre los ingresos corporativas a corto plazo. Goldman Sachs ha estimado que las ganancias por acción del S&P 500 serán 20 USD o un 12% menores en 2021, con cerca de la mitad de este estimado proveniente del aumento del impuesto a los ingresos corporativos a un 28% (ver gráfico).

Un impacto serio a las ganancias, probablemente de las subidas tributarias propuestas

Desglose del impacto estimado por Goldman Sachs en las EPS para el 2021

El estimado de Goldman Sachs se acerca al de las opiniones del mercado – Northern Trust piensa que las ganancias caerán entre un 6% y 7%, mientras que UBS estima que los beneficios caerán en un 8% – y pocas firmas tienen en cuenta los efectos compensatorios derivados de unas posibles medidas de estímulo económico.

Así que, una vez más, aunque es probable que haya un impacto negativo en las ganancias de las compañías, especialmente a corto plazo, el trasfondo económico general tendrá más peso a lo largo del tiempo. De igual manera, la tasa impositiva efectiva pagada por las corporaciones es en ocasiones diferente de las tasas titulares y esto no cambiará.

Nuestra opinión es que es poco probable que el impacto de las medidas propuestas por Joe Biden, un año después de que entren en efecto, llegue al 12% citado, pero debemos esperar unos cuantos vientos en contra cuya fuerza aminorará a medida que pase el tiempo.

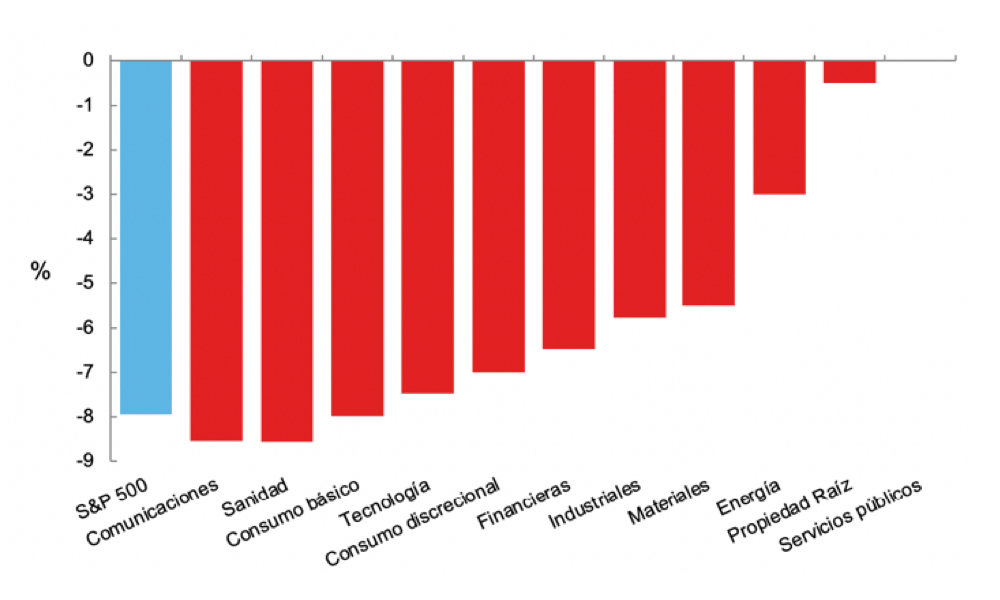

Asimismo, el impacto negativo de las políticas propuestas por Biden en lo relacionado a los ingresos no será uniforme para todos los sectores. Sus efectos más adversos se sentirán en servicios de comunicación, bienes de consumo y tecnología. Por otro lado, los efectos negativos serán leves para los sectores de energía, propiedad raíz y servicios públicos.

Para algunos de estos sectores, la tasación será el motor principal. El aumento por dos de la tasa impositiva mínima global tendría un impacto significativo, por ejemplo, en las grandes firmas tecnológicas. Para otros sectores, las políticas sin base en impuestos son un mayor factor en contra. Un ejemplo de ello es el sector de la sanidad – el control a los precios de los medicamentos y el objetivo de crear una opción de seguro de sanidad pública serán con toda probabilidad factores importantes para ingresos futuros.

Los planes impositivos de Biden afectarán unos sectores más que a otros

Impacto estimado de las ganancias con base en los planes anunciados del sector:

La opinión de los expertos de Aon

En general, lo más probable es que Joe Biden sea elegido presidente en noviembre, pero hay varios riesgos que rodean este escenario. Para que sus políticas se lleven a cabo en su totalidad o casi totalidad, los Demócratas necesitan tomar el control del Senado, además de la Cámara de Representantes. En dicho escenario, esperamos que el impacto sobre los ingresos corporativos del próximo año sea negativo, pero hacemos énfasis en que los estimados de los analistas parecen ser algo agresivos ya que no toman en consideración las medidas de estímulo que son muy posibles a corto plazo.

Todo esto traerá una inyección adicional de volatilidad en el corto plazo para los mercados. Debemos reconocer que el alto riesgo de unas elecciones disputada en el contexto de unos resultados ajustados, junto con un aumento de la votación por correo, también aumentará la volatilidad. Pero no hay evidencias de que el partido que actualmente está en el poder ejerza un impacto duradero en el desempeño del Mercado. Esto es crucial y lleva a una verdad mayor: los inversores a largo plazo deben enfocarse en tendencias marcadas, presentes en factores económicos y fundamentales, y deben evitar hacer grandes cambios en sus posiciones basándose únicamente en escenarios de resultados electorales.

EEUU y muchas economías enfrentan ahora un enorme reto proveniente de una deuda que se incrementa y la lucha por cambiar el crecimiento a niveles de tendencia anteriores. Nada de esto se verá afectado por el resultado electoral. En otras palabras, las expectativas para las clases de activos dependen mucho más de estas tendencias y los inversores deben continuar enfocándose en una diversificación apropiada y construyendo mitigación de riesgo en sus carteras.

Este artículo fue originalmente publicado en inglés bajo el título Is a Biden presidency really that bad for markets? por Koray Yesildag, como parte de nuestras Asset Allocation views de Aon, el 28 de septiembre del 2020.

Apéndice: definiciones de índices

Índice S&P 500 – El índice ponderado con límites de mercado incluye 500 empresas líderes y captura aproximadamente un 80% de la capitalización disponible en el mercado.

Las opiniones aquí referenciadas son a la fecha de publicación y están sujetas a cambio debido a cambios en las condiciones económicas o de Mercado y puede ser que no lleguen a suceder. La información aquí contenida se emite solamente con propósitos informativos y no debe considerarse como asesoría en inversiones.