Para hablar del futuro de las primas de la sanidad privada en España debemos tener en cuenta los acontecimientos económicos, sociales y sanitarios que han ocurrido en estos últimos años en nuestro país. Acontecimientos que marcan nuevas inquietudes ya que afectan directamente al coste de las asistencias médicas y por lo tanto al establecimiento de las primas de las aseguradoras de salud.

Ideas principales:

- A pesar de que el seguro de salud es el beneficio social más valorado por los empleados, los planes de salud corporativos sufrirán un fuerte encarecimiento de las primas en el año 2024, que duplicará el incremento de hace dos años y superará con creces el IPC general de noviembre 2023.

- La presión ejercida por asociaciones de médicos, la escasez de talento, el poder de los grupos hospitalarios, la colaboración público-privada y el envejecimiento de la población son otros factores que impactan en las primas de la sanidad privada en España.

- El mercado de la sanidad privada en España se enfrenta a un nuevo escenario de primas más altas, cambios estructurales del sector y nuevas demandas de los usuarios que exigen una atención integral y personalizada.

En términos generales, los procesos de incrementos de primas anuales se basan en gran medida en los resultados de siniestralidad (porcentaje que refleja la proporción existente entre el coste de los gastos médicos producidos y el volumen global de las primas). Pero, la siniestralidad no es el único factor que determina las primas de salud, también se tienen en cuenta otros elementos, como: el IPC general y el de los servicios y seguros médicos, el conjunto de médicos que ofrecen el servicio sanitario, las coberturas y garantías de las pólizas y las previsiones de gasto futuras.

En el segmento de planes de salud corporativos, promovidos por las empresas, se estima que en el año 2024 los incrementos medios de primas supondrán más del doble que los de hace tan solo dos años y estando muy por encima de los resultados del IPC general que en noviembre 2023 se situaba en el 3,2%.

Según el informe Global Medical Trends de Aon, se espera que en España la tasa de tendencia médica promedio para 2024 fuera del 6%, en Europa del 10,4% y a nivel mundial del 10,1%, superior a la del año 2023 que era de un 9,2 % y la más alta desde el año 2015.

¿Qué elementos inciden sobre las primas de seguros de salud en España?

Además de los parámetros antes indicados, el incremento en los costes de los seguros médicos se están produciendo por distintos factores que están impactando de manera especial en estos momentos, como son: mayor demanda asistencial, la cronificación de enfermedades, el aumento de procesos oncológicos, cardiovasculares o enfermedades musculoesqueléticas, el encarecimiento general de los costes médicos por la incorporación de una medicina y medicamentos personalizados de precisión o la digitalización de los servicios médicos.

Pero en paralelo se están originando otras variables que también están repercutiendo en estos incrementos:

- La creación de asociaciones de médicos, como medida de presión a las aseguradoras, para la actualización de sus honorarios, que parecen estar congelados desde hace bastantes años.

La escasez de médicos y la fuga de talento que advierte el sector:

En los próximos 15 años, el 40% de los especialistas que trabajan en los hospitales privados se habrán jubilado. Actualmente, el 95% de los centros sanitarios privados tiene necesidad «media-alta» de contratación de enfermeras y un 58%, necesita médicos. Lo advierte la patronal del sector justificando que la media de edad del facultativo en activo en España es de 50 años. (ASPE)

- Los principales grupos hospitalarios, proveedores esenciales de las aseguradoras, han incrementado su poder de negociación debido a su concentración empresarial:

13 de los principales grupos hospitalarios privados concentran el 44,3% de los hospitales del sector privado. - La colaboración público – privada, nuevamente tensionada por la Ley de Equidad Sanitaria. En opinión de representantes de los hospitales y clínicas privadas, esta Ley ha supuesto una confrontación a esta colaboración, al sector privado y a la sostenibilidad del sistema sanitario español.

Los hospitales privados suponen el 56% del total en España con casi 5.000 camas, que representan el 31%, y más de 1.600 quirófanos, el 36% de los disponibles, además de:

-

- Los conciertos de asistencia sanitaria para pruebas, procedimientos diagnósticos y terapéuticos o determinadas prestaciones sanitarias.

- Los hospitales privados que ofrecen asistencia sanitaria pública, como la Fundación Jiménez Díaz (Madrid), Fundación Hospital Jove (Asturias), la Orden San Juan de Dios en diferentes comunidades autónomas y varios hospitales en Cataluña.

- La prestación de servicios y aseguramiento a 1,73 millones de funcionarios a través de MUFACE, MUGEJU e ISFAS.

- La prestación de servicios sanitarios a través de las concesiones administrativas que incluyen la construcción de hospitales y la gestión de servicios sanitarios y no sanitarios. Actualmente existen en España 9 hospitales bajo este modelo de concesión: 4 en la Comunidad Valenciana, 4 en Madrid y 1 en La Rioja. (IDIS).

- Por último, pero no menos importante, debemos tener en cuenta el factor del envejecimiento poblacional en España.

De mantenerse la tendencia demográfica actual, en el año 2035 el 26,5% del total de la población tendrá 65 años o más. (INE).

¿Qué esperar de este nuevo escenario?

Las circunstancias sanitarias, socioeconómicas y políticas, están haciendo cambiar el mercado hacia un viaje de no retorno en incrementos de primas más elevados que en épocas anteriores.

Ante el aumento constante en la demanda de los servicios y sus costes, las aseguradoras también están llevando a cabo otras iniciativas orientadas a metodologías de eficiencia y rentabilidad que les permitan monitorizar y controlar sus procesos: optimización de sus recursos, la transformación digital y la búsqueda de nuevos acuerdos entre los principales actores y agentes implicados.

Estas medidas y su adecuación no deben mermar la experiencia de los usuarios.

Por el contrario, existen demandas emergentes que atender, nuevos modelos demográficos y los asegurados requieren una atención más personalizada, acompañada de servicios relacionados con la prevención, el bienestar integral y el acceso a una experiencia omnicanal que les permitan ser los protagonistas en la gestión de su salud.

En definitiva, hoy se requiere una visión holística de la salud.

Mejores decisiones:

Los estudios coinciden en que el seguro de salud es el beneficio social más valorado por los empleados. Cada vez somos más conscientes de que la salud es prioritaria y en los últimos años se ha incrementado la preocupación por el cuidado físico y mental, la prevención y la accesibilidad a los servicios.

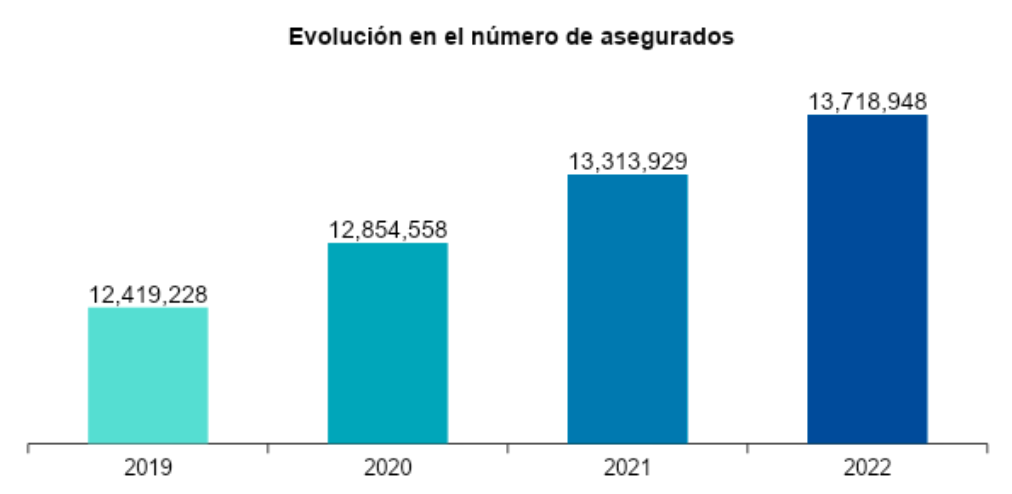

El crecimiento en número de asegurados del seguro de salud privado desde enero a septiembre 2023 es del 3,7% y sitúa en más de 14 millones el volumen total de asegurados (ICEA).

En los programas de salud corporativos, el seguro médico es su elemento principal y, por lo tanto, palanca esencial, ante los desafíos a los que se enfrentan todos los equipos de Recursos Humanos en la búsqueda y la retención del talento y de una propuesta de valor al empleado que sea flexible y sostenible.

Pero, las compañías también requieren equilibrar el aumento de los costes con las crecientes expectativas de sus empleados y el retorno de la inversión de sus políticas de beneficios.

Como consultora experta en salud de Aon, en el diseño de estrategias que faciliten a nuestros clientes acometer estos incrementos de primas y su impacto para las empresas y sus trabajadores, es clave la monitorización continua de la evolución, tanto de su propio programa de salud como de la dinámica del mercado de seguros médicos ya que debemos ser capaces explicar claramente esta nueva realidad.

Para ello, más allá de la previsible capacidad de negociación de condiciones asociada al volumen de operaciones, a nuestra presencia internacional y a nuestra histórica y estrecha relación con las aseguradoras, es igualmente importante recopilar, procesar y analizar la información sobre el mercado nacional e internacional, las compañías aseguradoras, el entorno, los avances médicos, las diferentes tipologías de industrias y las demandas de los asegurados. Ser capaces de segmentar los riesgos y proporcionar evaluaciones comparativas basadas en circunstancias que, en muchas ocasiones, pueden resultar tan relevantes como la siniestralidad.

Desde Aon estamos convencidos de que este es el camino y, por eso, llevamos tiempo trabajando en esta línea y contamos con extraordinarios repositorios de información conectados con nuestras propias plataformas de Data Analytics y nos hemos dotado de los equipos de análisis necesarios para su explotación, a la que se añade la experiencia de consultores, técnicos y médicos. Todo ello para mantenernos en la primera posición a la hora de ayudar a las empresas en su toma decisiones respecto al aseguramiento de sus empleados y sus familias.